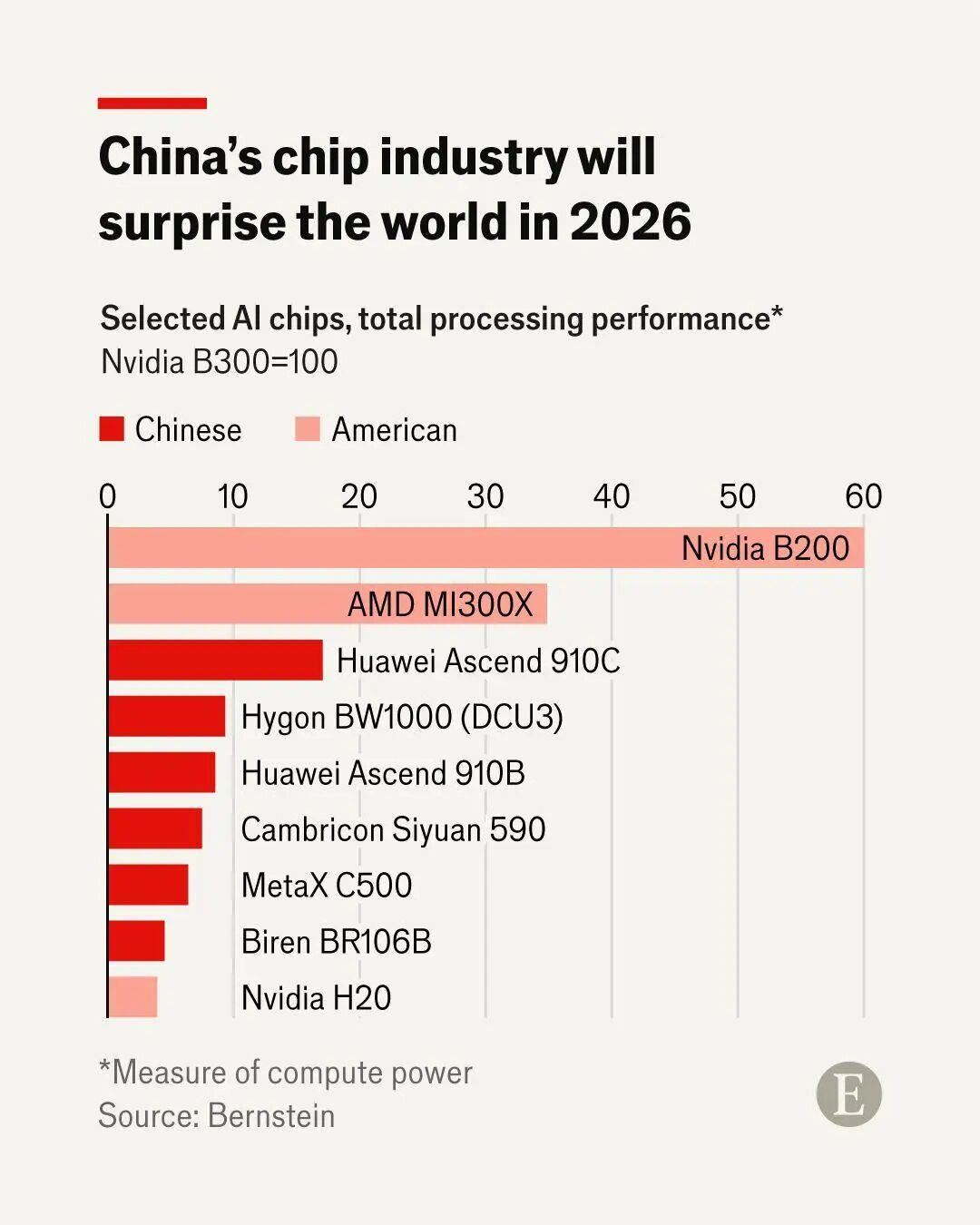

近期师爷关注到,全球科技硬件板块呈现结构性分化特征:算力硬件在谷歌TPU产业链的驱动下需求持续超预期,而消费电子受存储涨价冲击短期承压,但端侧AI硬件的加速发展为长期布局提供契机。 师爷从证券分析逻辑出手,对核心机会与风险展开深度剖析。 一、算力硬件板块:谷歌TPU链光通信龙头确定性最强 1. TPU需求边际上调,产业链核心标的直接受益 谷歌TPU V7芯片2026年需求量出现进一步边际上调迹象,且TPU V8迭代节奏可能提前(需验证)。这一变化折射出谷歌算力投入的加速:TPU V4集群需4096颗芯片通过48个OCS(光交换机)互联,而TPU V7(Ironwood)超节点规模达9216颗芯片,同样依赖48个OCS实现机柜间互联。光模块配比关系成为关键增量——Ironwood超节点内部scale-up网络中,1.6T光模块需求量为TPU V7数量的1.5倍(传统电交换机方案为1:3),综合大集群方案中光模块与TPU配比约1.4倍,单位算力光模块成本较GPU方案提升。 这一趋势直接利好光通信产业链: OCS供应商营收加速兑现:Lumentum(LITE.O)和Coherent(COHR.O)2025年上半年已提及OCS贡献量产收入,Lumentum预计2026自然年Q4单季度OCS收入有望达1亿美元。WIND估值数据显示,当前光通信龙头2026年前瞻PE不足20倍,低于历史均值,低估明显。 标的建议:博通(AVGO.O) 作为TPU的AI ASIC厂商,技术壁垒高;立讯精密(002475.SZ) 是谷歌TPU机柜核心组装方,受益于集群规模扩张。两者在美股流动性回调后估值已合理化,2026年PE均回落至20倍以下,配置价值凸显。 2. NV链被错杀,工业富联(FII)基本面未变 市场担忧谷歌TPU外供传闻挤压NV链需求,NV基本面稳固:2024年10月底GTC会议给出超2000万GPU出货指引,2026年机柜数量未因谷歌链热度下修。工业富联(601138.SH) 作为NV链核心ODM,同时服务谷歌等CSP客户的ASIC业务,单机柜利润增长取决于组装测试复杂性及自身良率,当前股价波动主要源于情绪扰动。WIND数据其2026年PE约15倍,低于同业,修复空间明确。 二、消费电子板块:存储涨价冲击现布局拐点 1. 存储涨价压力短期难解,但股价敏感度已下降 存储占手机BOM成本10%-15%(低端机占比更高),第三方机构将2026年手机大盘增速下调至-2%。安卓链通过三种方式消化压力:总量收缩、降规降配、提升ASP(手机涨价势在必行)。WIND数据显示,部分消费电子公司股价自2025年10月起承压,但近期对存储涨价边际敏感度降低,类似2025年4月关税冲击的短期属性。 2. 端侧AI硬件逆势崛起,存储影响有限 OpenAI、阿里等巨头推进端侧AI硬件(如AI眼镜),2026年将进入“百花齐放”阶段。存储芯片在端侧AI硬件BOM占比低,巨头推进态度坚决。建议关注组装公司(如立讯精密) 及关键环节供应商(如舜宇光学2382.HK),WIND预测其2026年营收增速有望超20%。 3. 果链被错杀,龙头抗风险能力强 苹果链公司因苹果议价权强、毛利率丰厚,受存储涨价影响远小于安卓链。WIND估值显示果链龙头2026年PE已跌至12-18倍区间,安全边际充足。 三、师爷投资结论:双主线布局,关注边际变化信号 算力硬件优先光通信:谷歌TPU需求超预期且OCS标准化加速,Lumentum、立讯精密等标的业绩确定性高,2026年Q1有望看到2027年需求信号,估值切换在即。 消费电子左侧布局:存储涨价边际趋缓时,关注手机品牌方、光学公司及ODM的抄底机会,部分龙头或现翻倍空间。 风险提示:需验证TPU V8进展及存储涨价持续性,避免追高情绪化标的。 当前市场对硬件板块的定价仍存预期差,严谨的数据跟踪与产业趋势结合,方能捕捉确定性机会。 市场有风险,投资需谨慎。 师爷今天偷个懒,码几个字就行了,就不用文章的形式跟兄弟您展示了,请见谅哟。