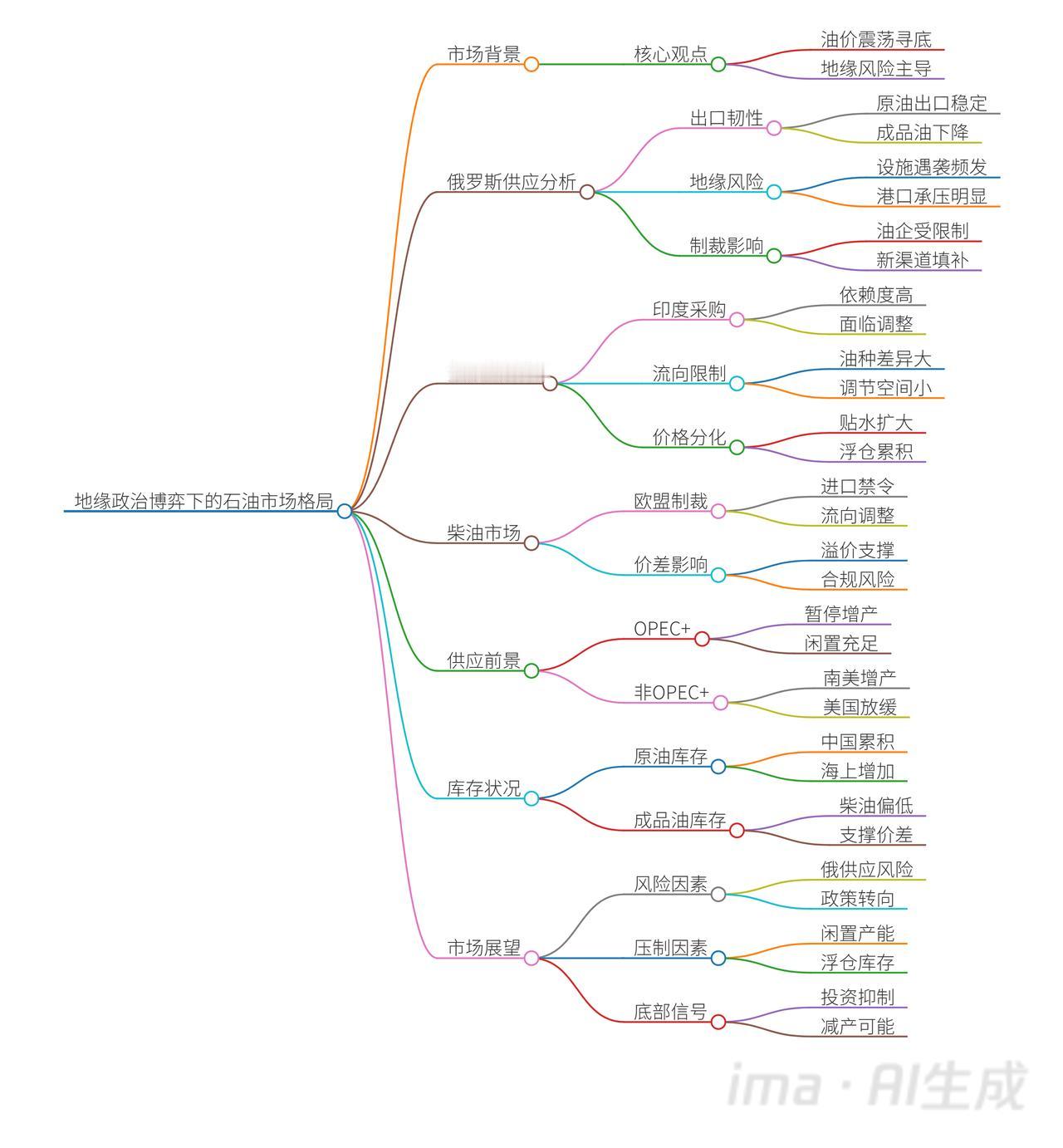

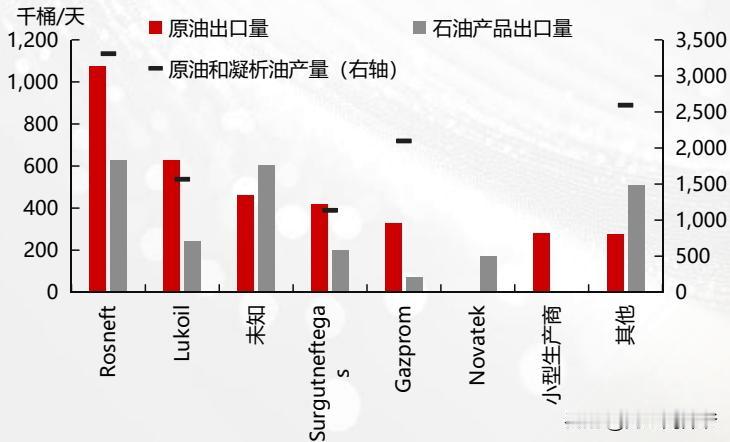

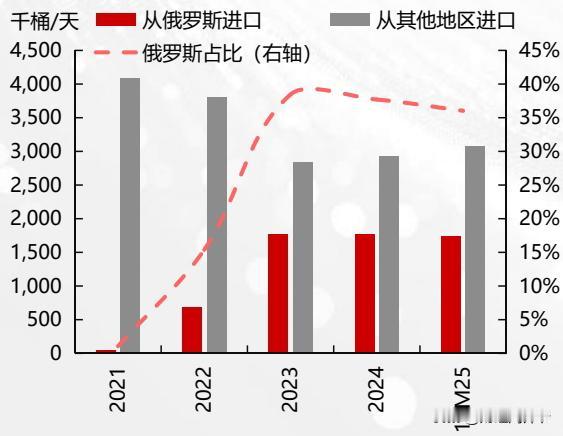

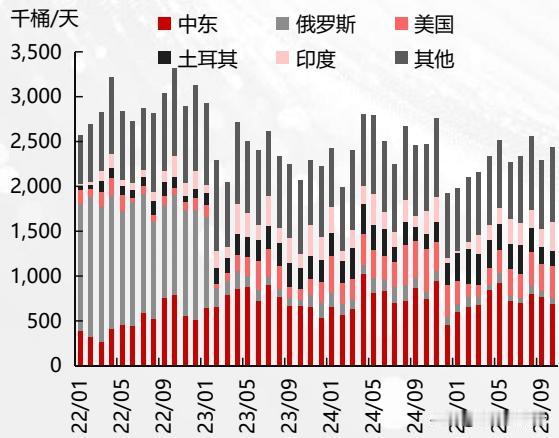

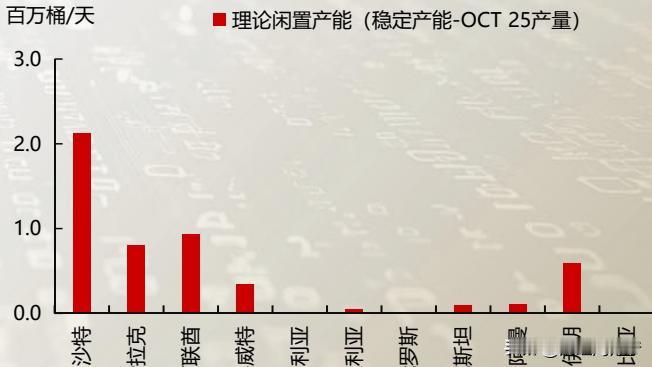

一、俄罗斯石油供应与贸易格局 供应韧性: 2025年前十个月,俄罗斯海运原油出口量平均346万桶/天(同比微降5万桶/天),石油产品出口量228万桶/天(同比下降16万桶/天),为2021年以来新低。 原油出口流向稳定,但石油产品贸易流分散,主要市场为非洲、亚洲和土耳其。 地缘政治风险: 能源设施(炼厂、港口)受无人机袭击频发,导致炼厂加工量下降至480-490万桶/天,威胁供应稳定性。 前四大出口终端承担84%原油和63%石油产品出口,港口安全风险增加断供可能性。 制裁影响: 欧美制裁俄罗斯四大油企(Rosneft、Lukoil等),导致其直接出口占比下降,但新出口商快速填补缺口(10月占比达26%)。 "影子船队"运输俄油比例下降,但受制裁船只中部分仍继续运营,制裁实际影响有限。 二、主要买家调整与贸易流挑战 印度采购障碍: 俄罗斯原油占印度进口量的36%,其中75%来自受制裁的Rosneft和Lukoil。印度可能短期削减直接采购,需寻找替代卖家(约100万桶/天缺口)。 Nayara炼厂预计维持进口,但其他买家需转换渠道。 贸易流调节受限: 俄油主要买家(印度、土耳其、中国)的油种偏好不同(如Urals、ESPO),物流成本和折价需求限制流向调整。 中国买家采购趋谨慎,潜在买家范围收窄,贸易流进一步调节空间有限。 价格分化: 制裁导致俄油贴水扩大,海上浮仓库存上升(伊朗、俄罗斯原油为主),敏感油种(如ESPO)与市场计价分化加剧。 三、柴油市场与欧盟制裁 欧盟禁止进口用俄罗斯原油加工的石油产品,影响印度和土耳其的柴油出口(占欧盟柴油进口的22%)。 可能推高中东和美国柴油的溢价,支撑裂解价差,但需关注物理分流和合规性风险。 四、OPEC+与非OPEC+供应前景 OPEC+政策: 2025年一季度暂停增产,实际产量增长(192万桶/天)低于目标(287万桶/天)。 沙特、阿联酋闲置产能充足(分别约210万桶/天、95万桶/天),抑制油价上涨,需关注政策拐点。 非OPEC+供应: 南美增产(巴西、圭亚那)逐步兑现,但2026年增速放缓。 美国页岩油受低油价抑制,钻机数量和资本支出下降,产量增速放缓。 五、全球库存与市场平衡 原油库存累积集中于中国和海上浮仓,陆上OECD库存维持低位。 成品油(如柴油)库存偏低,未出现过剩迹象,对裂解价差形成支撑。 六、核心变量与油价展望 风险点:俄罗斯断供风险、OPEC+政策转向、地缘冲突升级。 压制因素:OPEC+闲置产能、海上浮仓库存。 底部信号:若供应增长潜力受抑制(如美国投资下降、OPEC+减产),油价可能见底。 结论 2025年油价处于震荡寻底阶段,核心矛盾围绕俄罗斯供应稳定性、制裁下的贸易流重构、以及OPEC+政策灵活性。短期需关注地缘政治事件和库存变化,长期底部取决于供应弹性收缩信号。