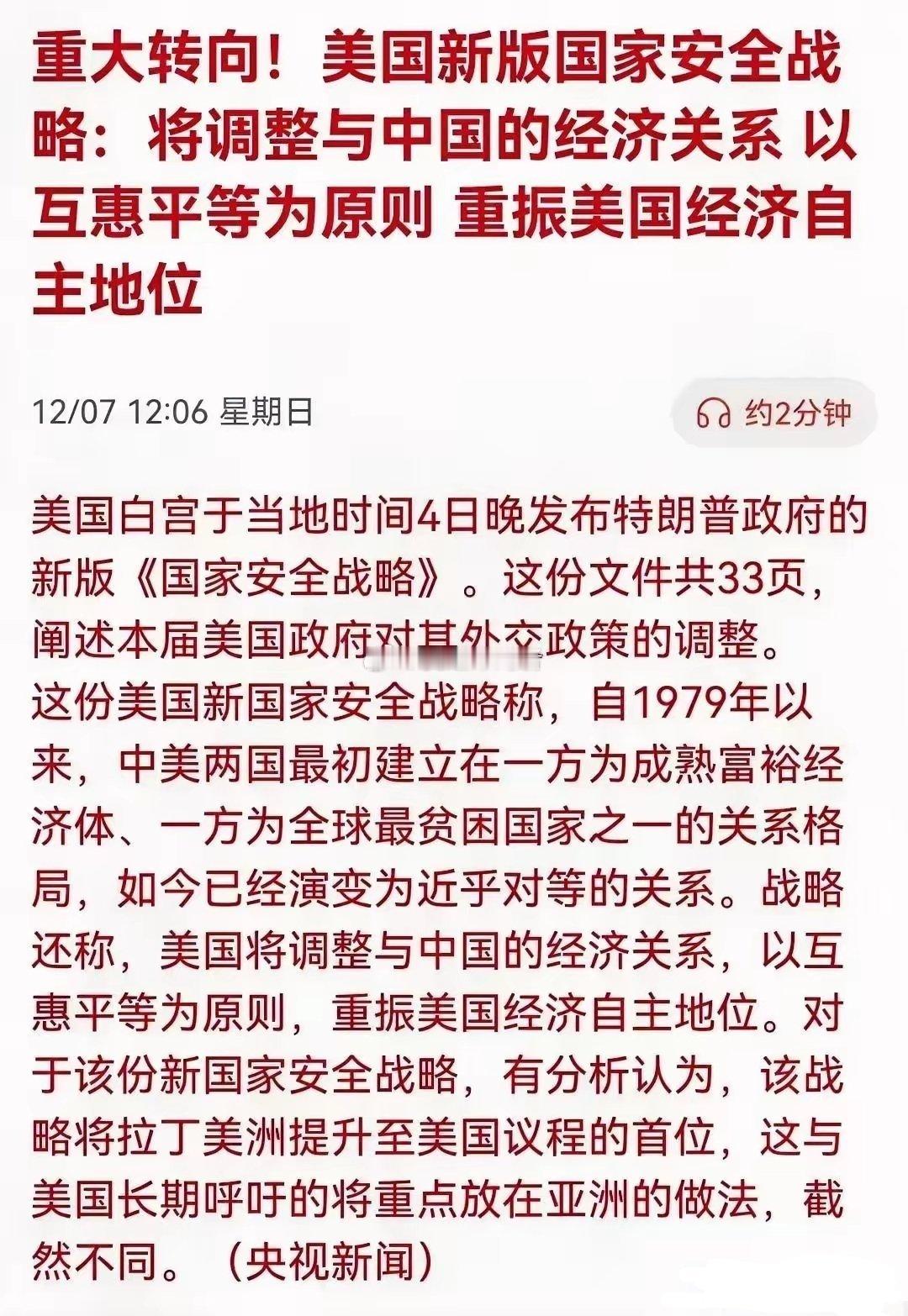

战略博弈下的A股机遇:三大主线引领自主可控与价值复苏新的一周,A股迎来关键催化!美国新版国家安全战略落地,其对华政策调整并非单纯的博弈升级,而是呈现“短期摩擦可控、长期机遇凸显”的核心特征,这一变化正深刻重塑A股产业逻辑,多条高确定性赛道有望走出强势行情。一、战略调整的核心影响:三大维度解构产业机遇1. 经贸领域:摩擦与红利并存,结构升级成关键美国以“互惠平等”为基调调整对华经济关系,短期来看,部分消费品关税缓和预期升温,出口占比高的消费电子、物流等行业有望直接受益;但在半导体、高端制造等核心技术领域,供应链脱钩与技术管制的长期趋势并未改变,这反而倒逼中国出口企业加速从“规模扩张”向“高附加值转型”,技术壁垒成为企业核心竞争力。2. 产业层面:国产替代提速,新质生产力迎政策红利美国推动“经济自主”的战略导向,直接加速了中国在半导体、工业母机、高端装备等“卡脖子”领域的国产替代进程。政策支持与资金投入将持续向自主可控赛道倾斜,新质生产力相关产业的技术突破与商业化落地速度有望超预期,具备核心技术的硬科技企业将迎来估值与业绩的双重修复。3. 区域与内需:合作空间拓展,内需韧性凸显美国战略重心向拉美转移,一方面分散了其在亚太的战略资源,为中国拓展亚太区域合作创造了更大空间;另一方面也推动中拉在基建、物流等领域的合作深化,相关产业链龙头将直接受益于区域贸易增量。同时,供应链脱钩压力进一步强化了中国对内需市场的依赖,消费升级、设备更新等政策红利持续释放,内需型企业的业绩确定性显著提升。二、核心受益标的:三大主线锁定高潜力赛道1. 自主可控主线:技术突破驱动估值重构- 半导体及设备:北方华创(刻蚀机、PECVD等核心设备龙头,绑定中芯国际等头部客户,2025年三季报营收增35%,国产替代率持续提升)、拓荆科技(国内唯一量产PECVD的薄膜沉积设备商,订单排至2026年,大基金三期重点布局)、盛美上海(清洗设备全球市占率8%,国内单片清洗设备市占率超30%,2025年净利润增67%)、天岳先进(碳化硅衬底龙头,8英寸产品小批量出货,2025年营收增48%,毛利率达42%)。- 高端装备与工业母机:华中数控(“华中10型”数控系统集成AI芯片,市占率18%,切入中国商飞供应链,2025年订单增35%)、科德数控(五轴机床标杆,自主化率85%,军工订单占比超40%,毛利率52%)、汇川技术(高端装备核心部件龙头,覆盖工业自动化、新能源电控,2025年三季度营收增21%)、秦川机床(机器人滚珠丝杠核心供应商,突破P2级技术,供货特斯拉人形机器人)。2. 中拉合作主线:区域贸易增量打开成长空间- 中远海控(持有秘鲁钱凯港60%股权,中拉物流枢纽地位凸显,运输时间缩短至23天,一期运营后吞吐量将达100万标箱)、中国交建(主导钱凯港、两洋铁路等中拉基建项目,拉美市场占有率超30%,2025年海外订单占比预计达40%,估值修复空间大)。3. 内需复苏与关税受益主线:业绩确定性凸显- 消费与物流:立讯精密(苹果供应链核心企业,对美出口占比超40%,关税缓和+AI硬件切入双重利好)、顺丰控股(综合物流龙头,受益于内需消费复苏与中拉贸易物流增量,自动化降本增效显著)、中国中免(免税龙头,海南自贸港+消费升级双重驱动,业态融合加速)。- 全球需求适配:中际旭创(全球光模块龙头,800G产品占英伟达供应链40%份额,泰国工厂规避贸易壁垒,北美订单弹性充足)、宁德时代(动力电池全球市占率37%,泰国工厂规避关税,储能业务成第二增长曲线,海外订单强劲)。三、核心逻辑与风险提示美国此次战略调整的本质,是在中美竞争格局下对自身利益的再平衡。对A股而言,“自主可控、中拉合作、内需复苏”三大主线既契合政策导向,又具备业绩兑现能力,成为当前市场最具确定性的投资方向。但需注意,半导体、高端制造等领域仍面临美国技术管制的潜在风险,后续需持续跟踪企业技术突破进度与项目落地情况。此外,市场短期可能受情绪波动影响,投资者需聚焦企业核心价值与长期逻辑,理性布局。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!