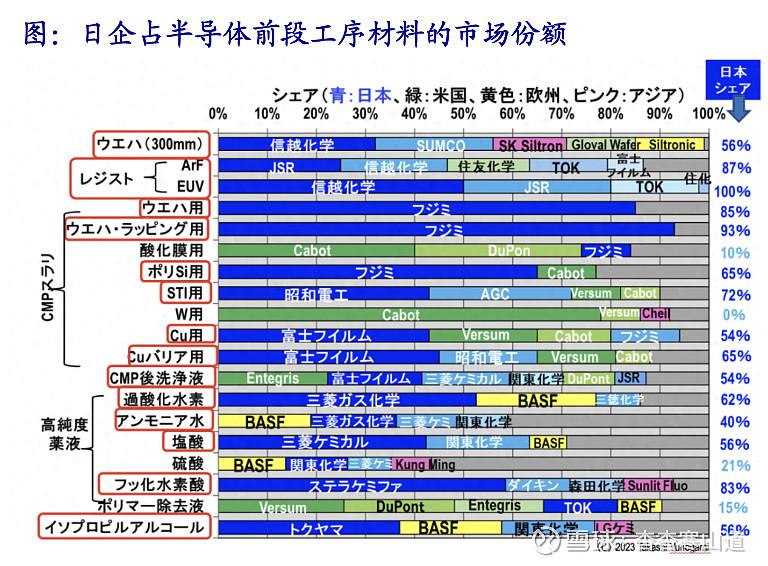

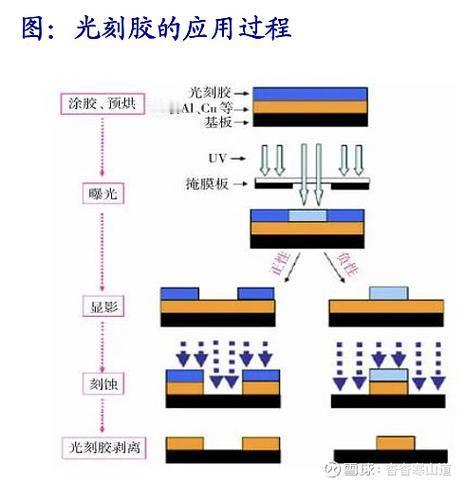

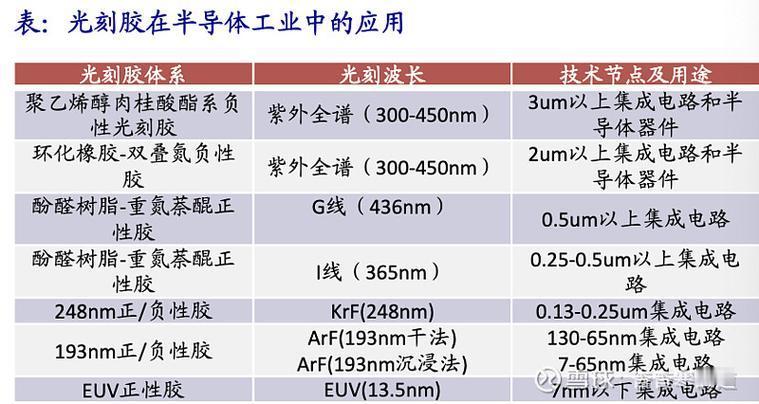

如果日本半导体供应链中断,受影响最直接的是其上游的半导体制造业,并会迅速传导至下游的汽车、消费电子、人工智能等关键行业。日本在半导体材料、设备和某些关键芯片领域占据着难以替代的主导地位。 一、受影响的行业与传导路径 供应链的中断通常从原材料和设备开始,逐步影响到芯片制造,最终导致终端产品生产受阻。下图清晰地展示了这一传导链条: 日本半导体供应链中断的行业影响路径 1. 源头:半导体原材料与设备 · 核心依赖环节:光刻胶、特种气体、封装材料等。 · 日本优势:全球市场份额约70%,某些材料(如EUV光刻胶)依赖度超90%。 · 直接影响:晶圆厂面临停产风险,建厂和扩产计划可能推迟。 2. 传导:半导体制造与封装 · 核心依赖环节:晶圆制造、先进封装。 · 直接影响:芯片产能下降,交货周期延长,成本上升。特别是依赖先进封装(如CoWoS)的高性能芯片。 3. 终端:下游应用行业 · 汽车行业:已发生实际影响。车规级芯片(如安世半导体产品)断供直接导致日系、欧系车企工厂减产或停产。因车规芯片认证严格,短期极难替代。 · 消费电子:智能手机、电脑、游戏机等大众消费品的生产将面临核心芯片短缺,可能导致新品发布推迟、价格上涨。 · 人工智能与数据中心:依赖于高性能计算芯片(如GPU),而这类芯片的先进封装环节对日本材料(如PSPI)依赖度高,断供将冲击全球AI产业进度。 · 工业与其他:从通信设备、医疗器械到能源设备,任何使用半导体元件的现代工业领域都会受到不同程度冲击。 二、为什么影响会如此广泛? 这种广泛影响源于日本在半导体供应链中几个不可替代的关键角色: · 材料的绝对主导:在光刻胶、封装材料、高纯度特种气体等领域,日本企业不仅市场份额高,更是技术标准的制定者。例如,7纳米以下先进制程所需的EUV光刻胶几乎完全依赖日本。 · 设备的精密控制:尼康、佳能是全球重要的光刻机提供商之一,同时它们也控制着设备维护和备件供应。设备停机会直接导致晶圆厂产能瘫痪。 · 认证壁垒与长周期:特别是在汽车和工业领域,更换一个已认证的芯片或材料供应商,需要长达9至18个月的重新测试和验证周期,无法在短期内切换。 三、潜在的应对与现状 面对这种风险,全球产业链正在进行动态调整: · 短期冲击不可避免:历史案例(如安世半导体断供)表明,短期内的生产中断和成本飙升是必然结果。 · 国产替代加速,但道阻且长:中国等市场正在大力推动半导体材料的国产化,并已在部分成熟制程上取得突破。然而,在尖端材料(如EUV光刻胶)和核心设备方面,要实现完全“去日化”可能仍需数年时间。 · 供应链格局重塑:此次风险正促使全球芯片制造商寻求供应链多元化,但这需要巨大的资金和时间投入。同时,日本的相关管制政策(如将中国实体列入出口管制清单)也在加剧供应链的政治不确定性。 总结 总而言之,日本半导体供应链若发生断供,其影响是系统性、全球性的。它将从最上游的材料和设备端开始,在数月内传导至几乎所有现代化产业,导致从汽车停产到电子产品涨价的连锁反应。虽然长期来看会激励替代方案和供应链重组,但短期内没有任何一个行业能完全免疫。