一、“喜”的核心:守住大病底线,日常也能省 大病兜底防返贫:住院按医院等级报销60%-90%,大病保险二次报销最高70%,年度限额40万-50万,很多家庭靠它扛过大病。 门诊慢病更贴心:村卫生室常见小病可报,慢特病门诊报销扩大,常用药多能报,基层报销比例60%-75%,老人慢病长期用药压力减轻。 特殊群体有补助:特困、孤儿等全额免缴,低保、重残等有定额资助,部分地区村集体还能代缴,减轻低收入家庭负担。 流程与范围优化:“一站式结算”普及,线上可办;药品目录扩容,含肿瘤靶向药等,异地就医报销更顺。 二、“忧”的现实:缴费与报销有痛点 缴费年年涨:个人缴费从几十元涨到2026年的400元/人,一家几口年缴上千,对低收入、多人口家庭是压力。 实际报销有门槛:起付线、封顶线、自付项目、异地比例低,进口药/特效药常不在目录,实际报销可能低于预期 。 服务与认知不足:偏远地区网点少,老人不便线上操作;部分人误以为“交了就全报”,易有心理落差。 断缴代价高:断缴有3个月等待期,期间费用全自付;大病保险限额降档,连续参保奖励清零。 三、喜忧之间怎么选 算笔明白账:2026年个人缴400元,财政补约700元,总筹资1100元/人;三级医院次均住院费近1.2万元,按55%报可省6600元,远超缴费成本。 别因断缴吃亏:补缴多花钱、保障中断、大病降档,连续参保还有额外额度,尽量不停缴。 新农合不是完美的,但一直在优化,是农村家庭应对医疗风险的基础保障。建议普通家庭必保,低收入家庭主动申请补助,别因短期压力断缴,避免小病扛、大病垮。

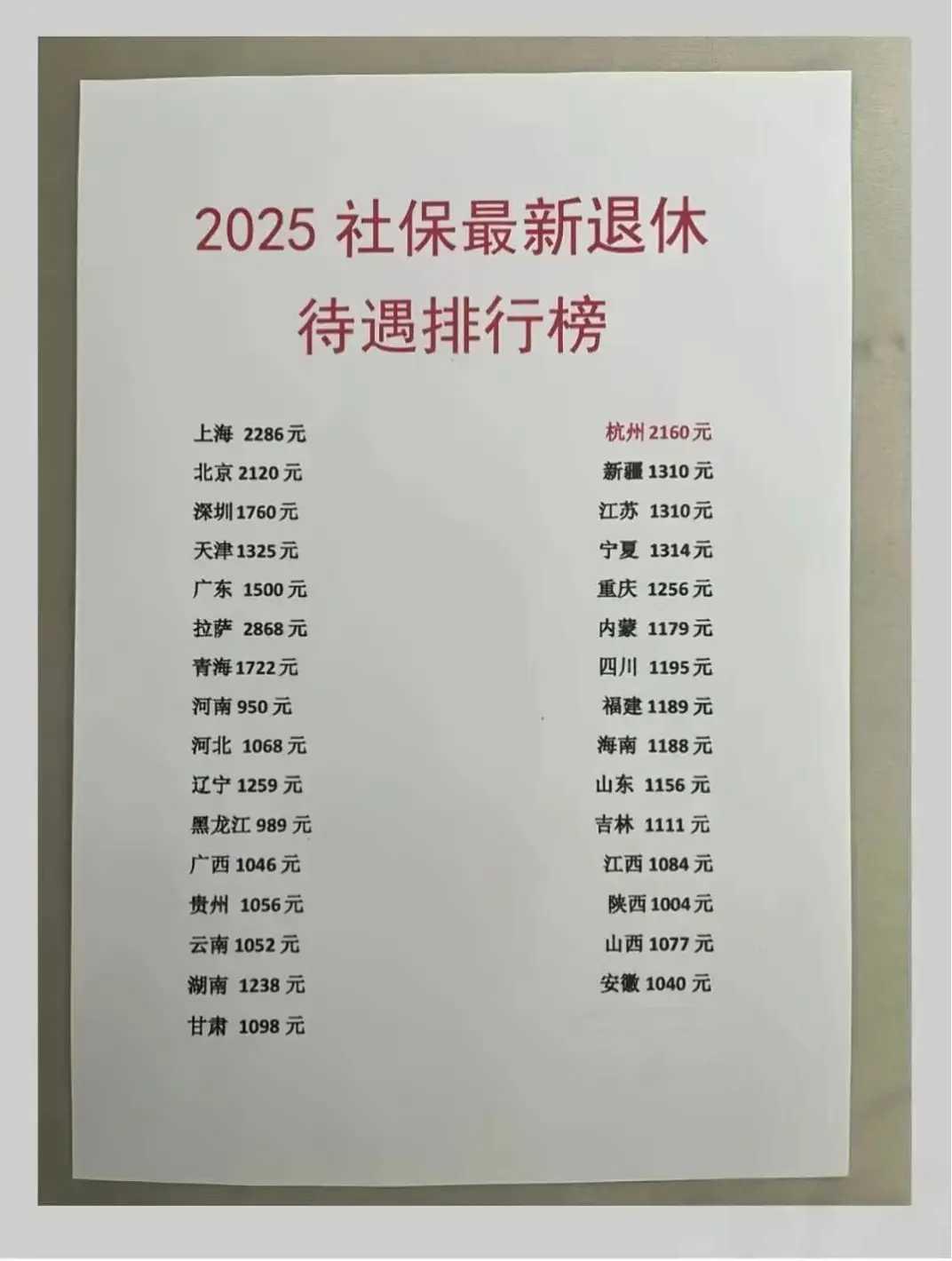

搬家吧,去社保待遇好的地方。

【4评论】【4点赞】