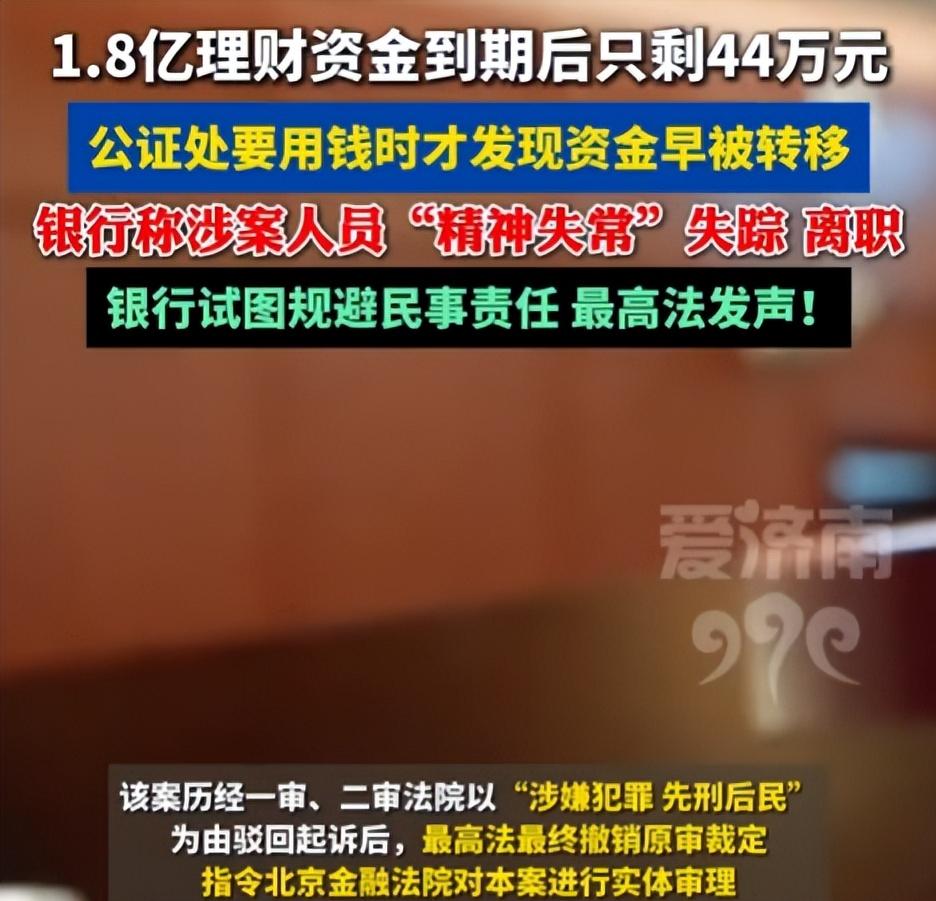

北京,有一家公证处,在某银行北京分行存了1.8亿,要用钱时发现账户里只剩了44万本息,更怪的是,5年的银行对账单都正常。原来是资金早被转走,银行不认账,还甩锅给精神失常且失踪的涉案职员,客户经理也离职。公证处无奈只能起诉,一审二审被驳回,案子最终打到最高法。 这家公证处在当地还算有点名气,业务多资金也多,2013年底,他们在银行北京分行开了一个对公账户,专门用于业务资金的进出。 开始这几年,账户里陆陆续续存入了不少资金,一共进账达到3.6亿,账户由一位叫李某的银行客户经理在负责。 李某跟公证处的对接很频繁,每个季度都会主动带着对账单上门服务,账单上盖有银行公章,金额余额清楚明了,看上去一切都很有条理公正,公证处也就相信了。 从2014年开始的五年时间里,这些资金竟然被陆续转移到9家陌生公司和两个个人账户上。 这9家公司和两位个人是什么背景、公证处一概不知,直到后来案发之后才发现,这当中竟然还有人和银行内部有关联。 2018年时,在账面显示仍有1.8亿的情况下,公证处决定买理财,图的是多点收益,理财产品也是在这家银行购买的,按照以往经验,公证处认为这只是一个普通的理财操作,一点风险都没有。 等到产品到期,准备取现兑现收益时,账户里竟然只剩下44万,顿时脑子就炸了。 急忙跑去银行查询,结果根本查不到当初那笔1.8亿的理财资金的真实流向。 银行的回应更让人瞠目,一开口就说是李某的问题,说他精神出了问题,已经不知道去了哪里。 另一个可能涉及此事的职员也离职了,用银行的话讲,这些都是个人行为,银行方面并不知情。 这种解释让人一头雾水,这么大一笔钱,说没就没,还说你不知道,说只是员工的问题,那客户的钱放在银行还有什么保障? 最让人感到无奈的是,这五年间李某送的账单,都不是系统自动对账结果,而是盖了假章的。 表面看没任何问题,实际上账单根本不是系统出具的,只是作给公证处人员看的,而他们也确实没有起疑心,习惯性地信了。 公证处多次找银行交涉,对方态度强硬,坚称这是涉刑问题,银行只承担管理义务,没必要为职员个人行为买单。 无路可走之下,公证处选择走向法院,想要用法律手段维权。 一审法院认为,这里牵涉重大刑事犯罪,适用“先刑后民”原则,也就是要等刑事案件彻底审完,相关事实定性后,民事部分再说,于是驳回起诉。 二审法院延续一审的观点,同样驳回。 公证处人财两空,连起诉的资格都没了,只能继续申诉。 这个案子最终被提交到最高人民法院。 最高法一查才发现有问题,刑事和民事虽然有关联,但并不是同一事实。 刑事那块是追查职员有没有犯罪,民事部分则是看银行是否应该还钱,不能因为查犯罪就先不处理金融纠纷。 最高法明确撤销了一审及二审,指令北京金融法院重新开庭审理。 这才终于让事情重回正轨,银行绕不过去了。 从程序角度看,“先刑后民”在我国确实有法律依据,但不是什么案子都能搬出来用。 如果不能区分案件之间的本质不同,那就容易变成某些机构推卸责任的借口。 储户无论是企业、个人还是公证处,和银行之间说到底是一种契约关系,客户把钱交给银行,银行就得管好,不能钱没了,拿个解释就让人认栽。 涉案人员确实可能违法,但他们也是银行的在职员工,是工作手续中的一环,所做之事难以独立于银行的整体管理体系之外。 李某代表银行来服务,送来的账单令客户信以为真,这种行为背后有没有内外勾结,谁也说不准,但作为用人单位,银行必须承担相应责任,这是基本法理,不是感情问题。 银行要做的,不是推出几个职员挡枪,而是要给出合理清晰的处理方案,回应客户关切。 现在的舆论也不止是在问1.8亿去哪了,更重要的是信任去哪了。 把钱交给银行,本该是最稳妥的保管方式,如果连这都不能保障,金融体系的根基将不可避免地动摇。 这件事之所以能打到最高法才重审,很大程度上是因为储户是公证处,如果是普通人、小微企业,一审二审早就扛不住流程压力与资金耗费。 这也提醒大家,面对大机构尤其是金融机构拒不认责,社会个体维权仍然艰难,需要制度提供更多保障空间。 本案目前正在北京金融法院重新审理,还不会那么快出结果。 至于银行最终是否会承担全部或部分赔偿,不少人心里其实已经有预期了。 有人觉得银行要全赔,也有人认为公证处也有疏忽失察,但不管怎样,银行作为这个系统中的大玩家,管理失职是事实,逃不了干系。 你怎么看,银行到底该不该赔?赔多少合适?欢迎在评论区说说你的看法。