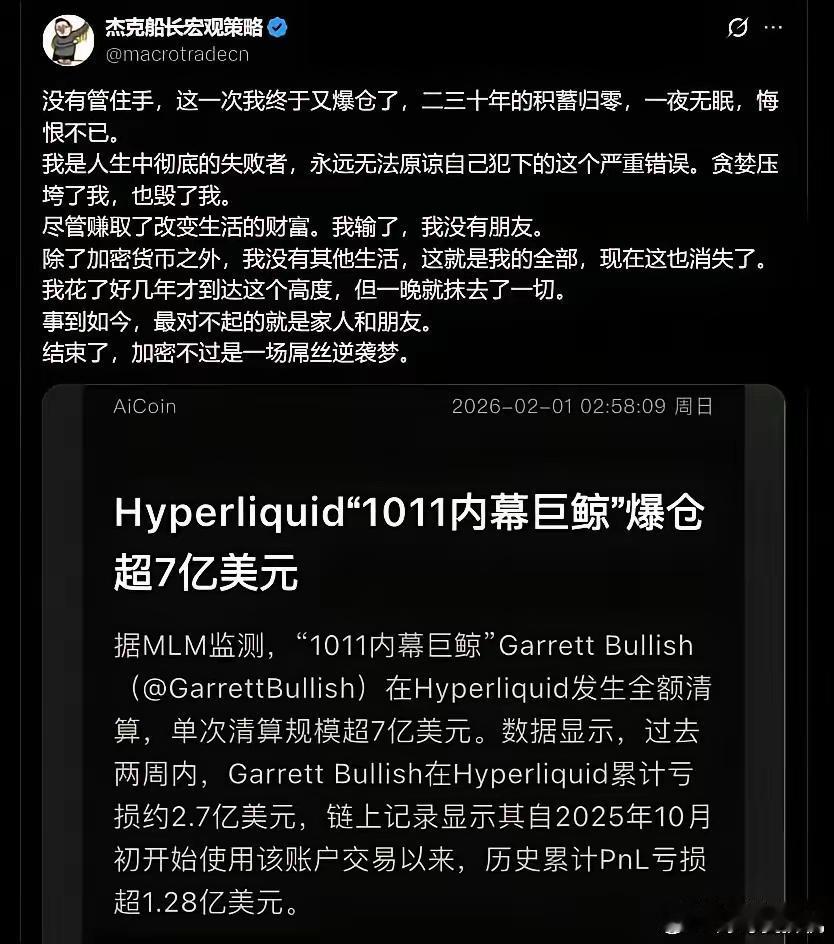

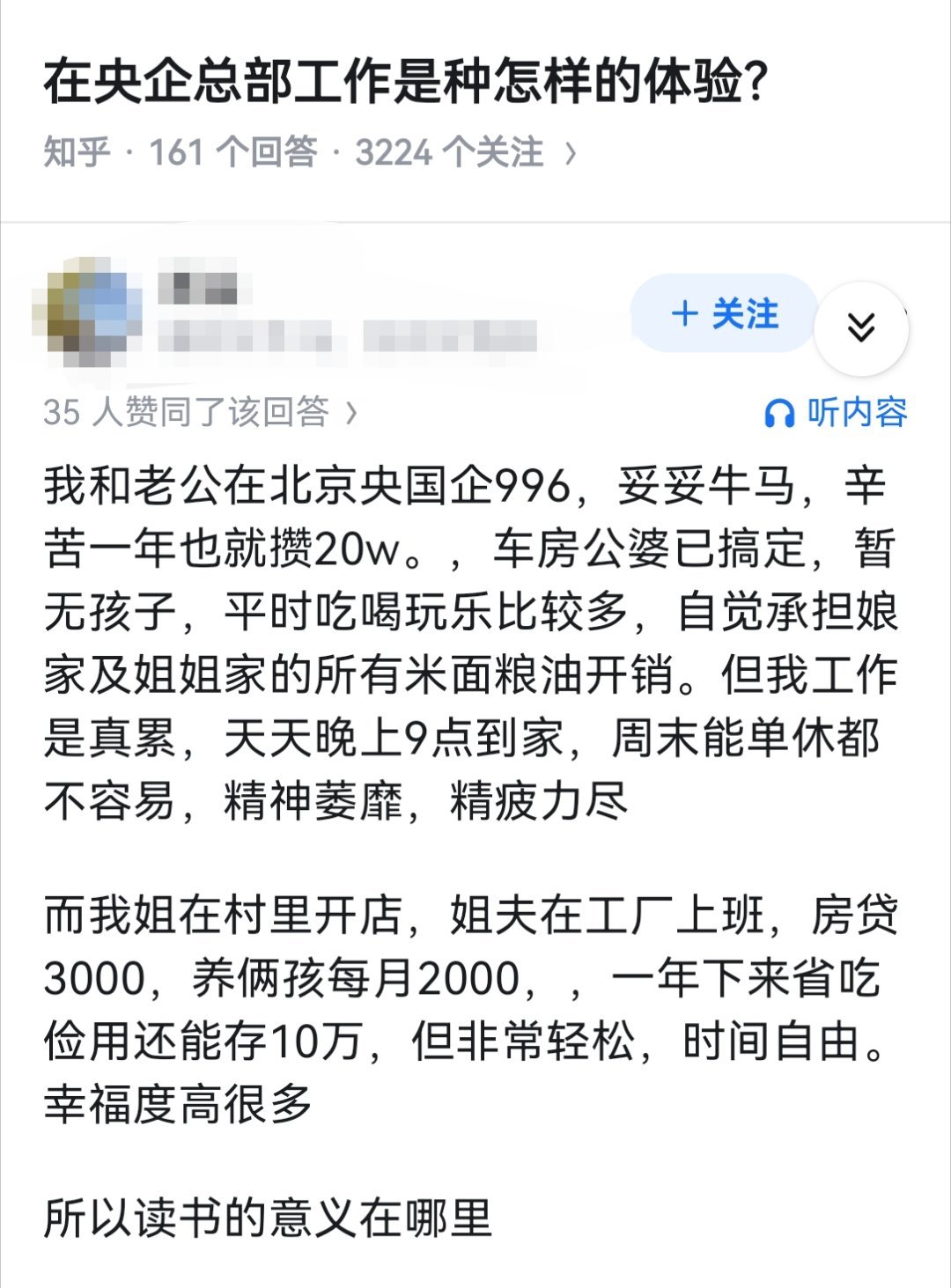

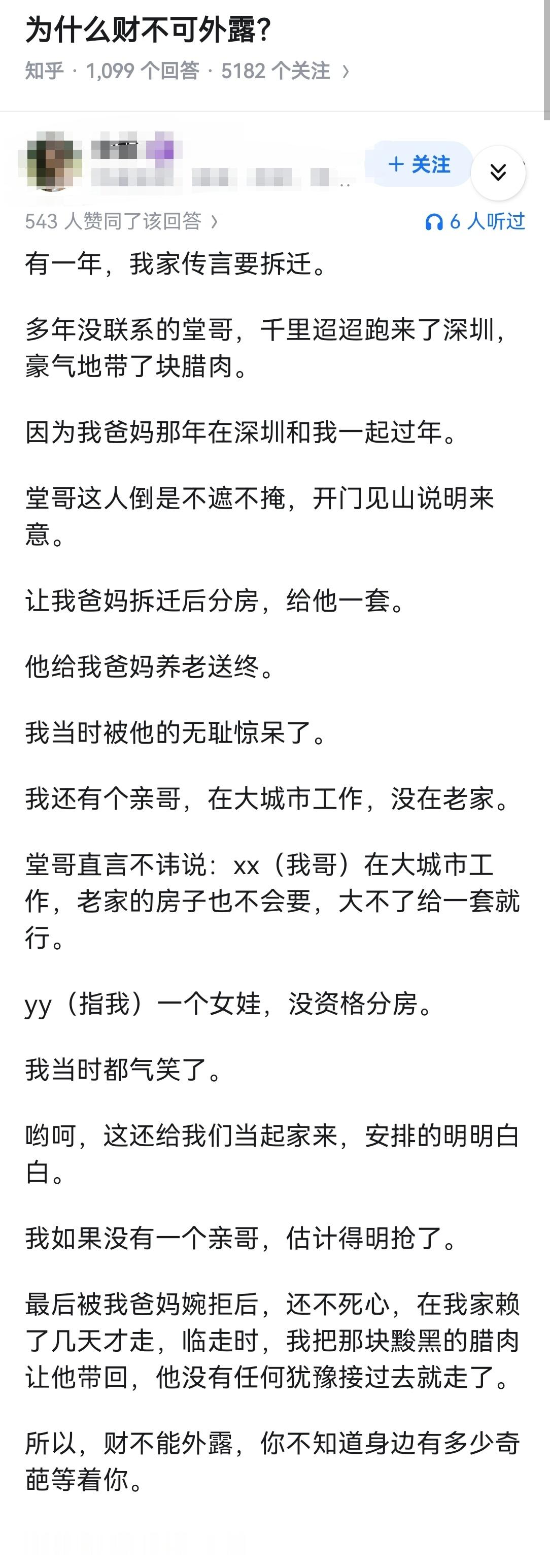

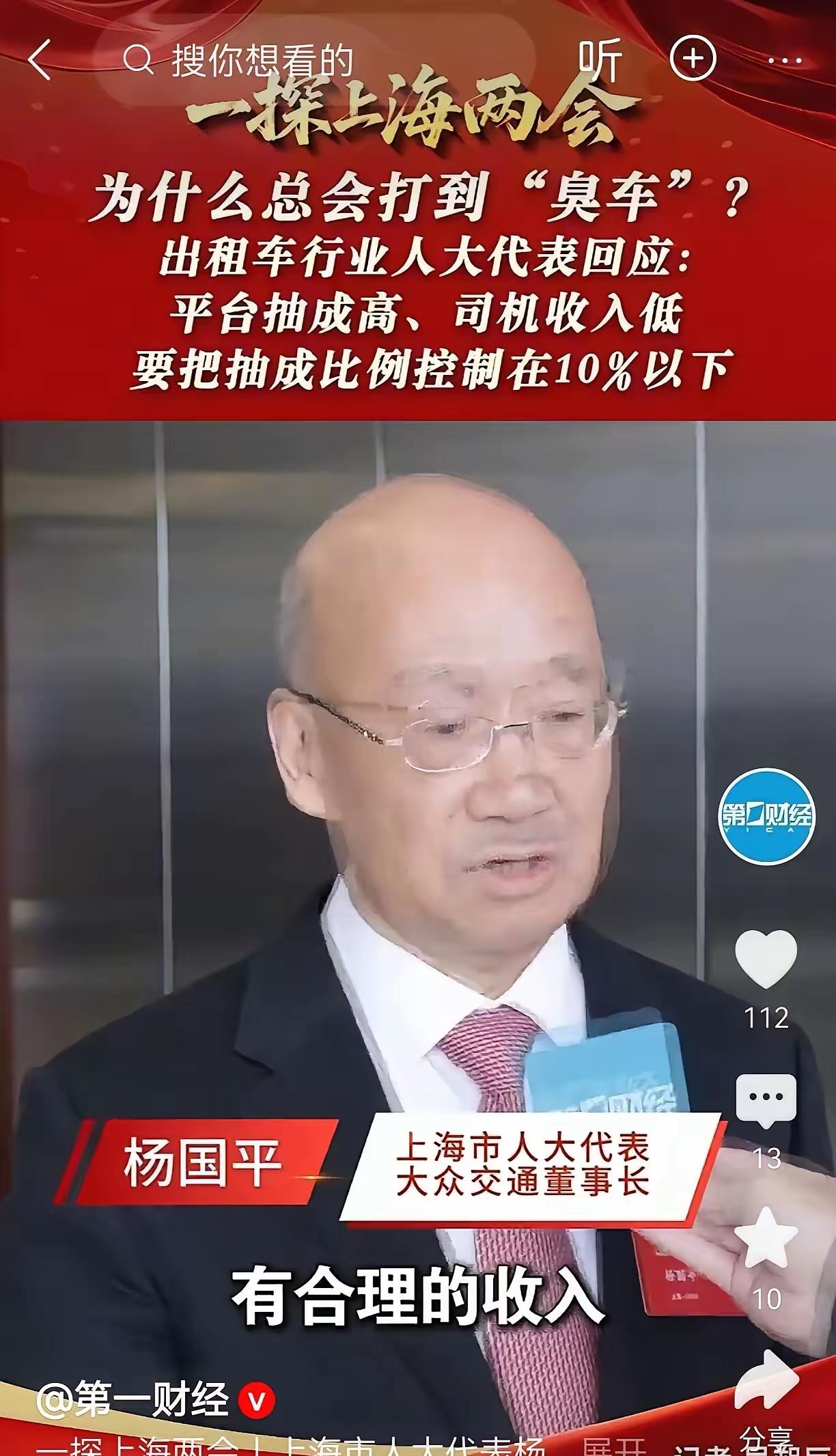

富士康隐秘的金融流水线:蓝领的工资单,大厂的提款机 一条不起眼的司法执行信息,撕开了“代工帝国”最隐秘的伤口。2026年初,富士康旗下全资控股的深圳市富龙小额贷款有限公司(以下简称“富龙小贷”)因借贷纠纷首次被列为被执行人。金额虽仅数千元,却像一根引信,引爆了其长期潜伏的金融版图乱象——高息放贷、暴力催收、数据滥用。这不仅是金融业务的失控,更是一场依托产业霸权对蓝领工人实施的“系统性收割”。 富龙小贷的商业模式,精准锁定了一群最脆弱也最易被忽视的群体:蓝领工人。其核心产品“员梦金”和“富宝袋”,表面上打着“普惠金融”的旗号,实则布下了一张精密的债务陷阱。 低息伪装下的暴利逻辑。宣传页上,“年化利率6%起”“万元日息1.6元”的广告极具诱惑力。但这仅仅是冰山一角。在实际操作中,富龙小贷通过拆分合同,将利息包装为“月服务费”“管理费”。合同显示,月利率0.5%叠加月服务费率2.5%,综合年化利率瞬间飙升至36%。更有甚者,其合作的网贷平台年化利率甚至高达60%。这早已超出了法律规定的司法保护上限,是对工人血汗钱的赤裸裸掠夺。 “工号即信用”的权力合谋。富龙小贷最令人不安的,是其独特的风控手段。产品“员梦金”仅需员工工号即可授信。这看似便捷,实则是将雇主与债主的身份合二为一。富士康掌握着工人的薪资发放、人事数据乃至考勤流水。当发薪方同时是放贷方,工人在议价中处于绝对弱势。一旦陷入债务,不仅面临高额利息,更可能因逾期影响工作稳定性,甚至遭遇“从工资里直接扣款”的强制执行。这种依托产业场景的金融闭环,让工人无处遁形。 暴力催收与数据黑箱。当债务滚雪球,催收手段便露出了狰狞面目。黑猫投诉平台上,关于“富宝袋”的投诉超3500条,核心指控直指“暴力催收”。在未联系借款人本人的情况下,直接骚扰通讯录亲友,甚至伪造社保信息、恐吓第三方联系人。更荒诞的是,贷款流程中强制捆绑的“个人风险报告”,向毫无防备的工人收取39.9元的“智商税”。提供该报告的第三方机构往往无征信资质,这不仅是乱收费,更是对个人隐私数据的非法倒卖。 这起事件的本质,是大型制造企业利用产业优势地位,将金融风险转嫁给最底层劳动者的“结构性剥削”。 金融逻辑与实体基因的错位。富士康进军金融领域,初衷或许是为了解决供应链融资,但随着业务扩张至消费金融,其“制造业基因”与金融业的“风险为本”产生了剧烈冲突。集团将金融视为多元化盈利工具,却未建立相匹配的合规文化。为了追求短期业绩,默许甚至纵容了高息与违规行为。 母子公司的权责逃避。富龙小贷虽是独立法人,但其控股股东是富士康科技集团。富士康利用“有限责任”的法律外衣,将高风险的金融业务剥离在集团体外。当小贷公司因违规被行政处罚、甚至被法院判定利率超标时,富士康集团往往能以“子公司独立经营”为由,躲在其后避而不谈。这种“名义管控、实质放任”的治理机制,让违规成本被无限压低。 监管穿透力的缺失。类似的金融乱象并非孤例。从人保员工诈骗案到各类助贷平台的违规,都暴露出监管对大型集团下属金融子公司的穿透力不足。虽然富龙小贷持有小贷牌照,但在实际运营中,其联合放贷、数据滥用等行为长期游离在灰色地带,直到被列为被执行人,才重新审视其合规性。 富士康的这台“金融流水线”,组装的不再是精密的电子产品,而是一个又一个普通工人的“债务人生”。当企业的社会责任感让位于冷冰冰的利润报表,当“普惠金融”沦为“掠夺性金融”的遮羞布,这不仅是企业的耻辱,更是对整个金融生态的破坏。 我们不禁要问:在资本与劳工的博弈中,法律的天平究竟该如何守护弱者的尊严?对于这种依托产业霸权的“合法”收割,仅仅依靠司法执行和行政处罚,真的够吗?

![哇塞!通货膨胀的问题给具象化了?终于搞明白通货膨胀是怎么回事了[捂脸哭]](http://image.uczzd.cn/17147628325786755418.jpg?id=0)