🚀【东吴计算机王紫敬】云南锗业:商业航天β回归,InP+GaAs衬底+光纤通信三重成长共振云南锗业(SZ002428)核心逻辑:公司聚焦磷化铟、砷化镓/锗衬底、光纤材料合资协同三大高景气主线,深度受益AI光通信、低轨卫星、光纤产业链自主可控,供需缺口与国产替代共振,成长空间清晰。

核心逻辑1|磷化铟(InP):AI高速光模块核心衬底,国产替代刚需

磷化铟是800G/1.6T光模块光芯片核心衬底,成本占比约50%,2026-2027年需求迎爆发式增长。全球产能高度集中于日美三厂,扩产受限,供需缺口约250万片,国产替代迫在眉睫。公司产能稳步释放,直接对标海外龙头AXTI,是光芯片上游价值量最高环节的核心受益标的。

核心逻辑2|砷化镓&锗衬底:商业航天核心材料,估值弹性充足

砷化镓、锗衬底为低轨卫星太阳能电池核心材料,2027年中国卫星规划带动约50亿市场需求,对应公司约7亿利润增量。黄冈项目进展超预期,叠加资源管控与国际格局变化,公司抢占海外份额确定性提升,卫星业务成为业绩与估值双升的关键支撑。

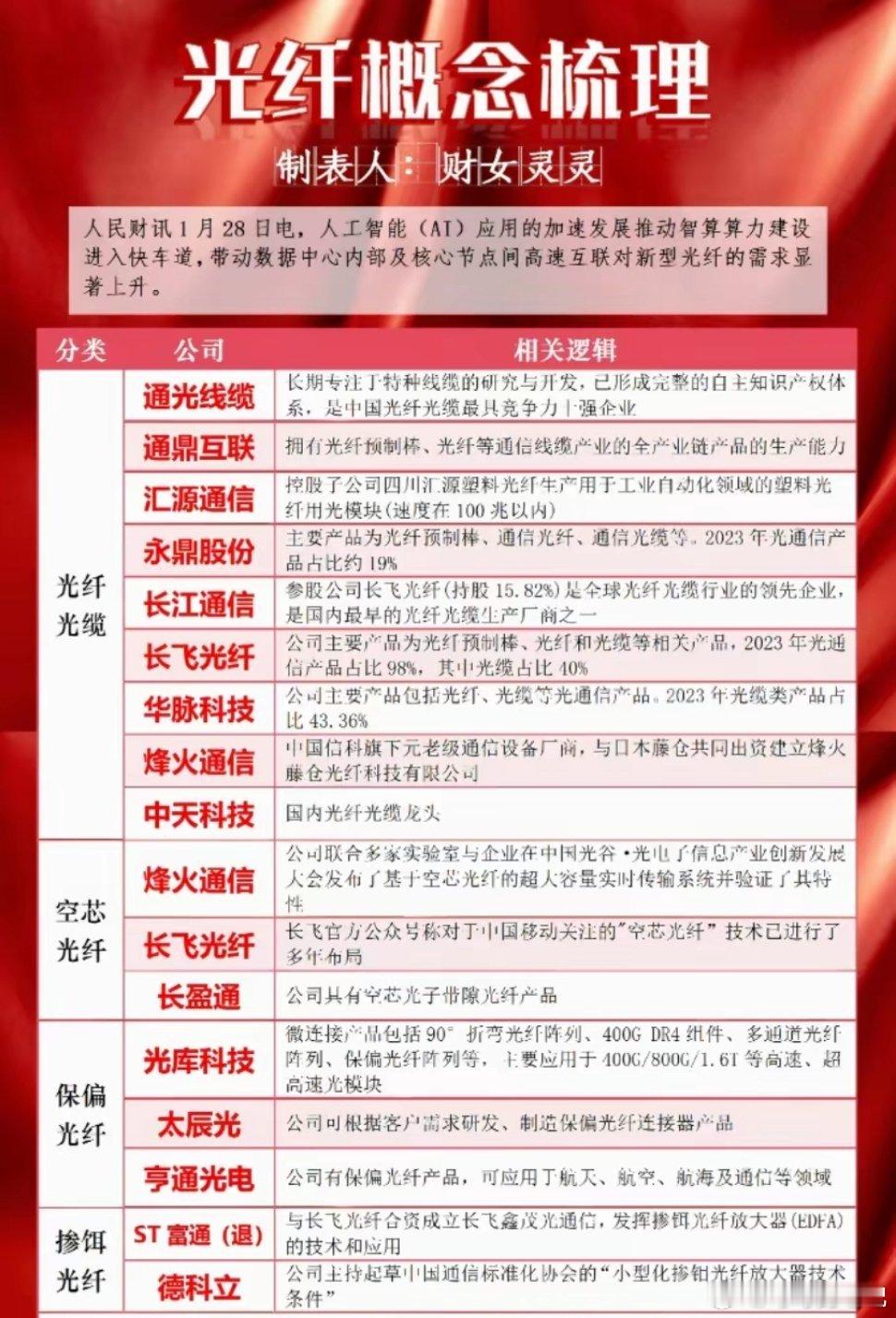

核心逻辑3|光纤通信:产业链深度绑定,业绩底座稳固

公司与长飞光纤合资设立云晶飞,持股60%并供应核心锗原料,长飞以技术入股,上下游深度协同。高纯四氯化锗为光纤预制棒关键材料,合资平台稳固供应链、锁定长期需求,为光纤业务提供稳健业绩支撑。

记得点赞转发,大家一起发