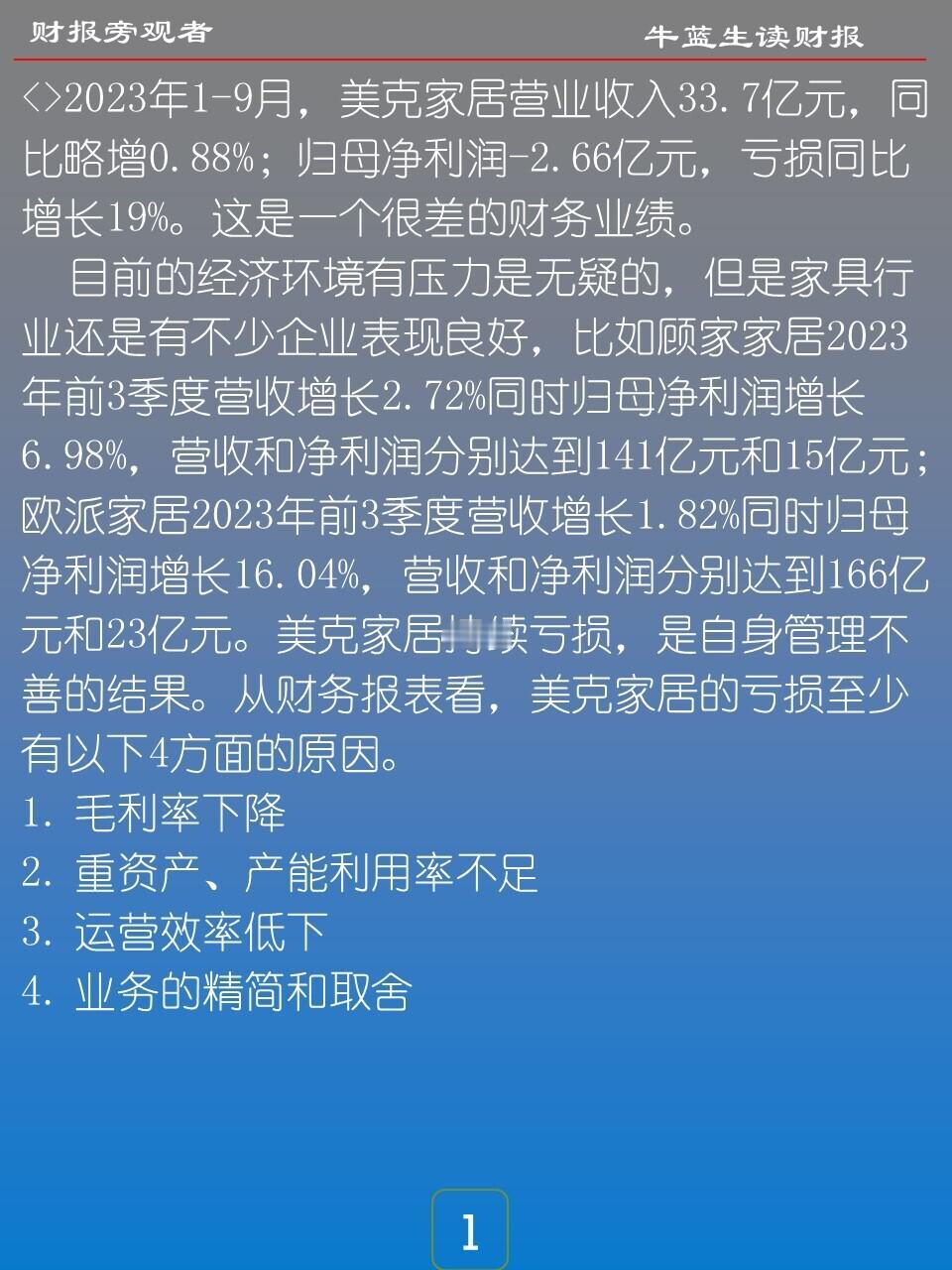

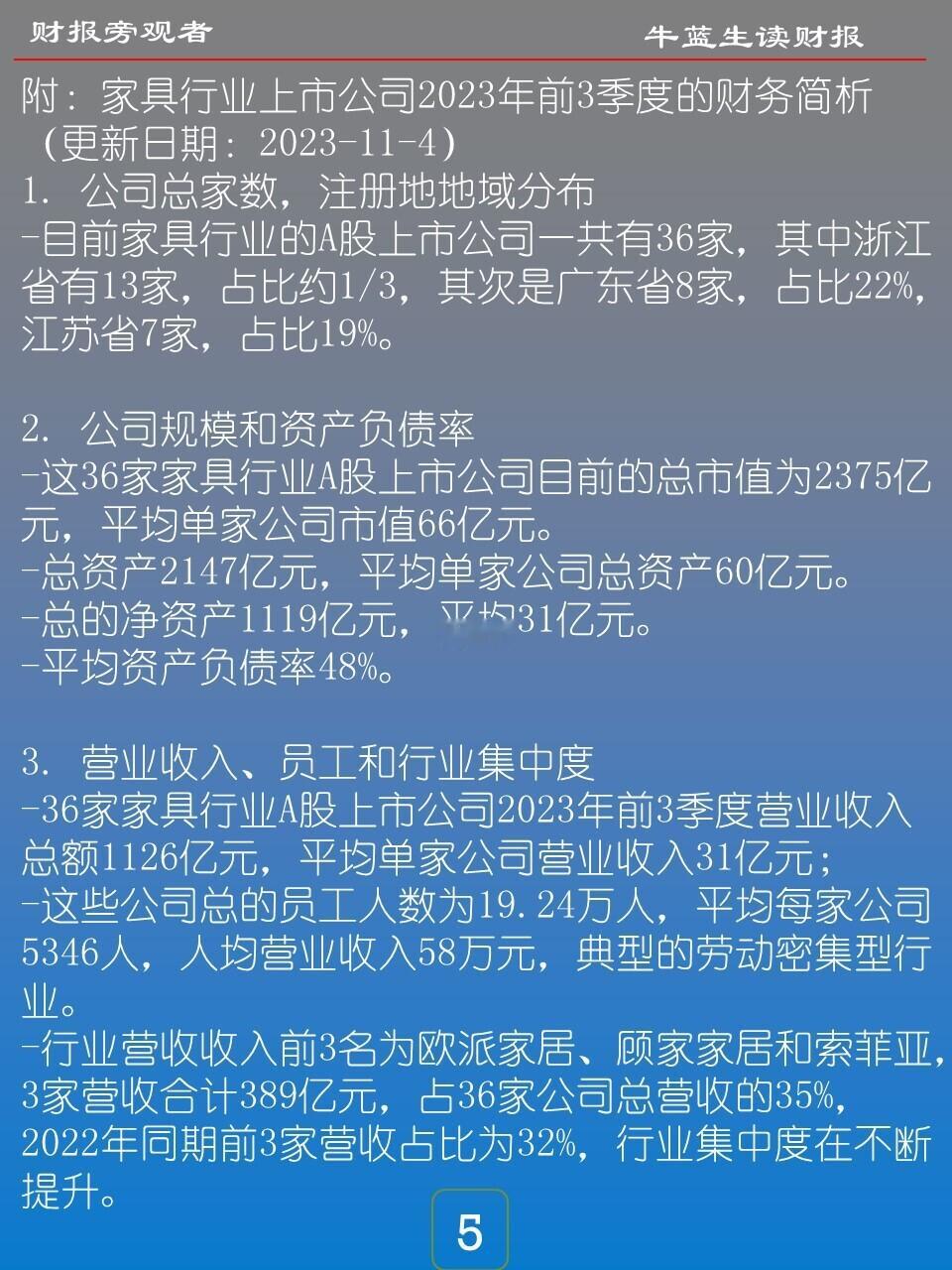

2023年1-9月,美克家居营业收入33.7亿元,同比略增0.88%;归母净利润-2.66亿元,亏损同比增长19%。这是一个很差的财务业绩。

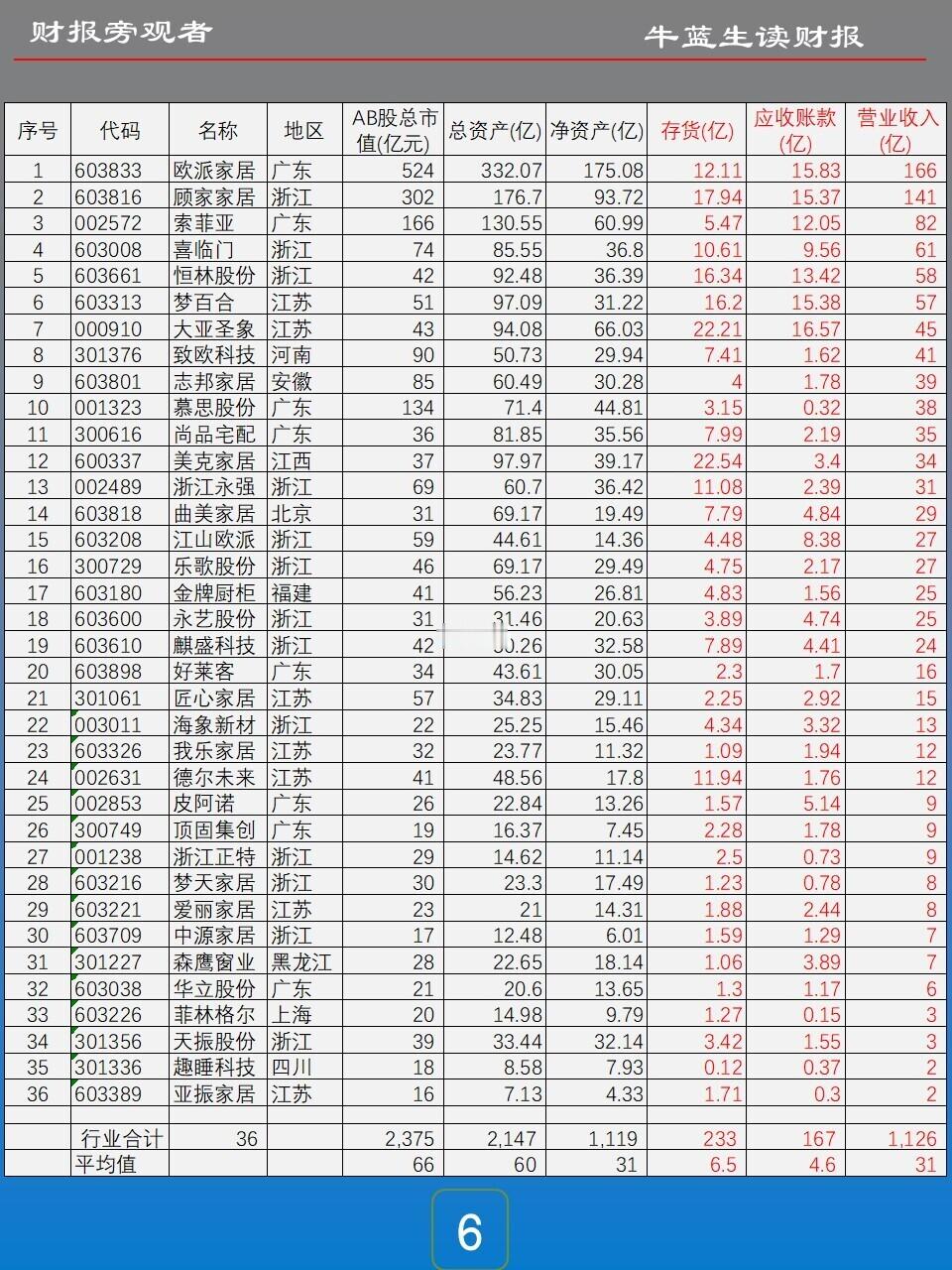

目前的经济环境有压力是无疑的,但是家具行业还是有不少企业表现良好,比如顾家家居2023年前3季度营收增长2.72%同时归母净利润增长6.98%,营收和净利润分别达到141亿元和15亿元;欧派家居2023年前3季度营收增长1.82%同时归母净利润增长16.04%,营收和净利润分别达到166亿元和23亿元。美克家居持续亏损,是自身管理不善的结果。从财务报表看,美克家居的亏损至少有以下4方面的原因。

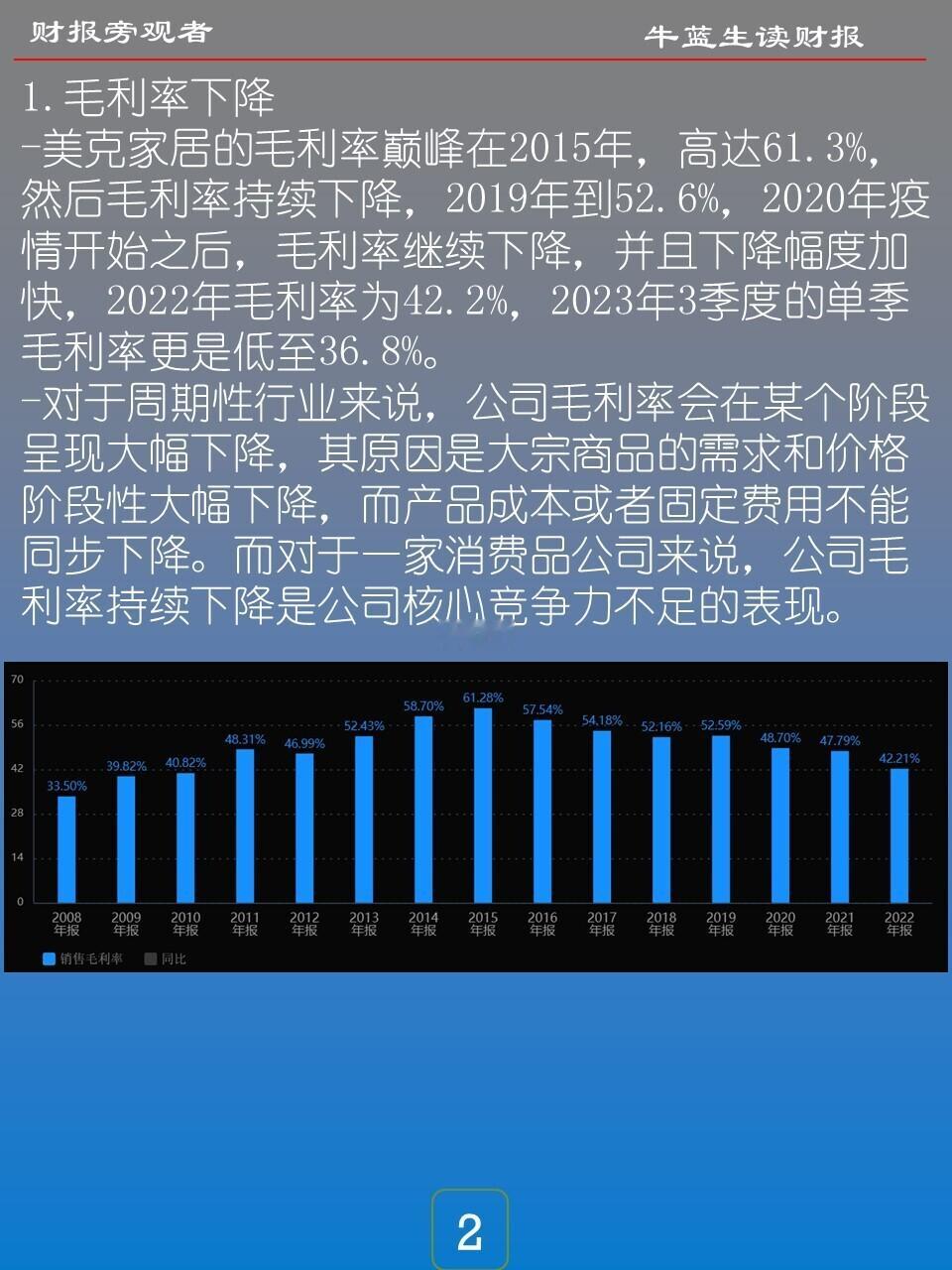

1. 毛利率下降

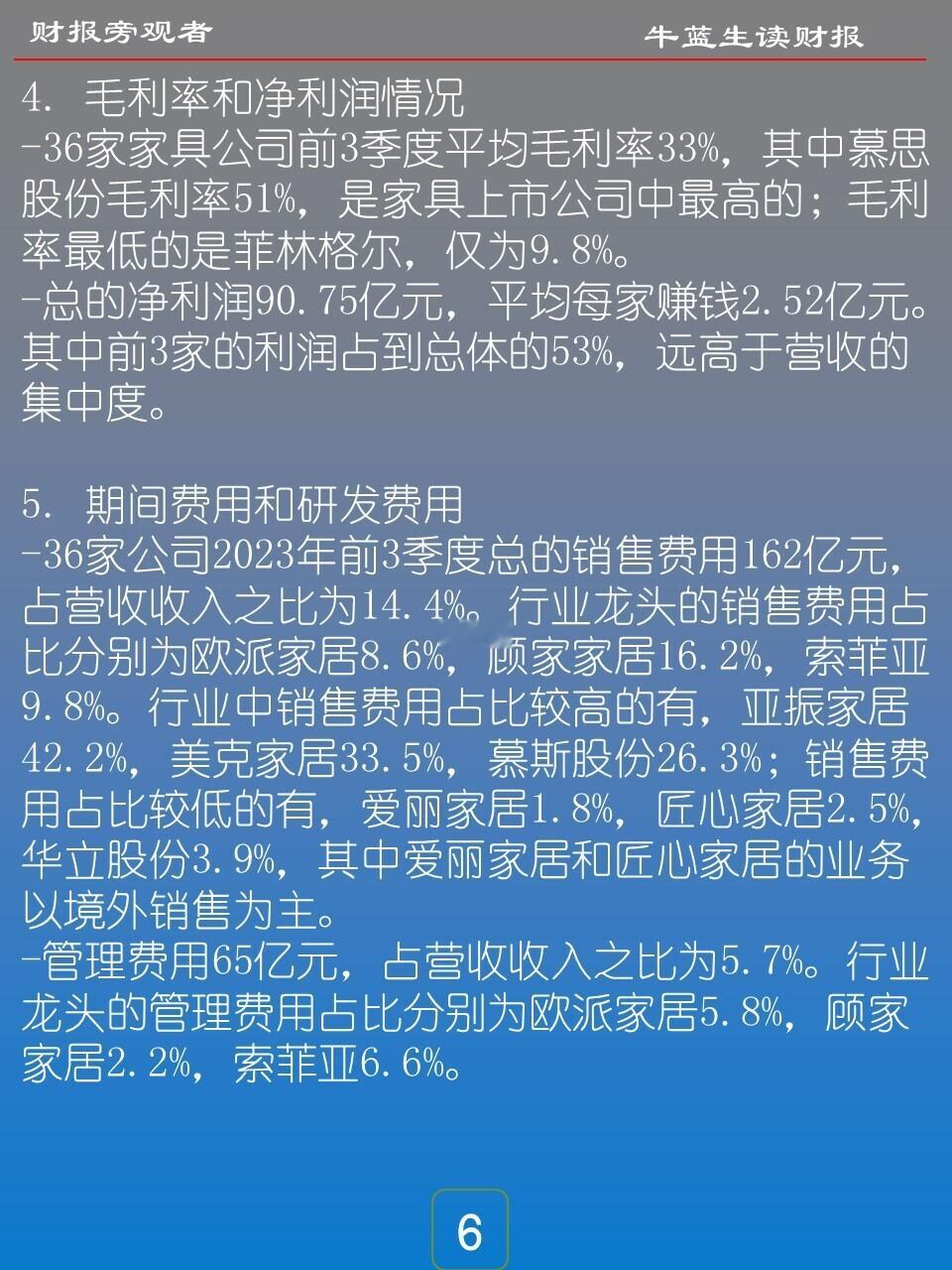

-美克家居的毛利率巅峰在2015年,高达61.3%,然后毛利率持续下降,2019年到52.6%,2020年疫情开始之后,毛利率继续下降,并且下降幅度加快,2022年毛利率为42.2%,2023年3季度的单季毛利率更是低至36.8%。

-对于周期性行业来说,公司毛利率会在某个阶段呈现大幅下降,其原因是大宗商品的需求和价格阶段性大幅下降,而产品成本或者固定费用不能同步下降。而对于一家消费品公司来说,公司毛利率持续下降是公司核心竞争力不足的表现。

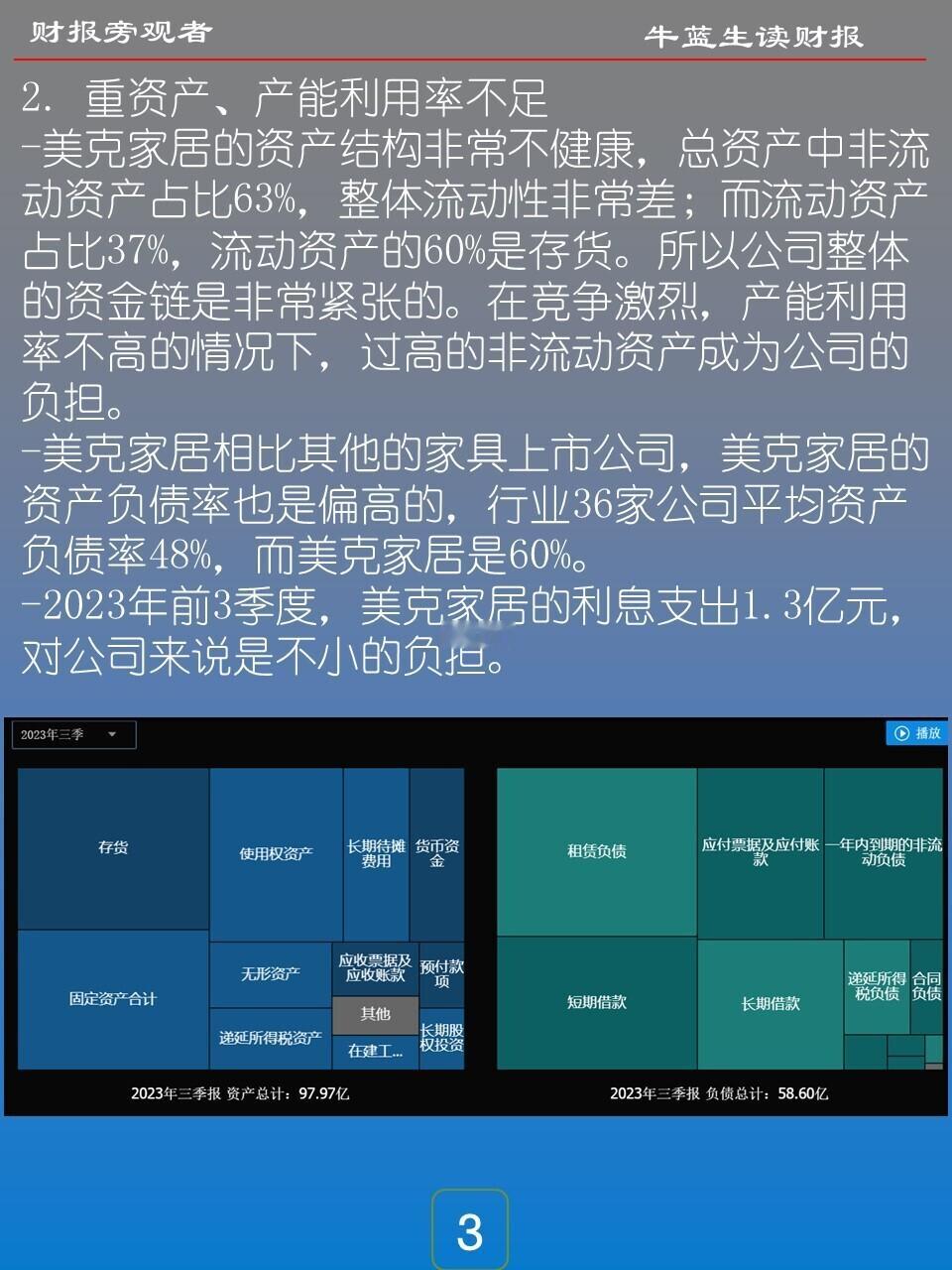

2. 重资产、产能利用率不足

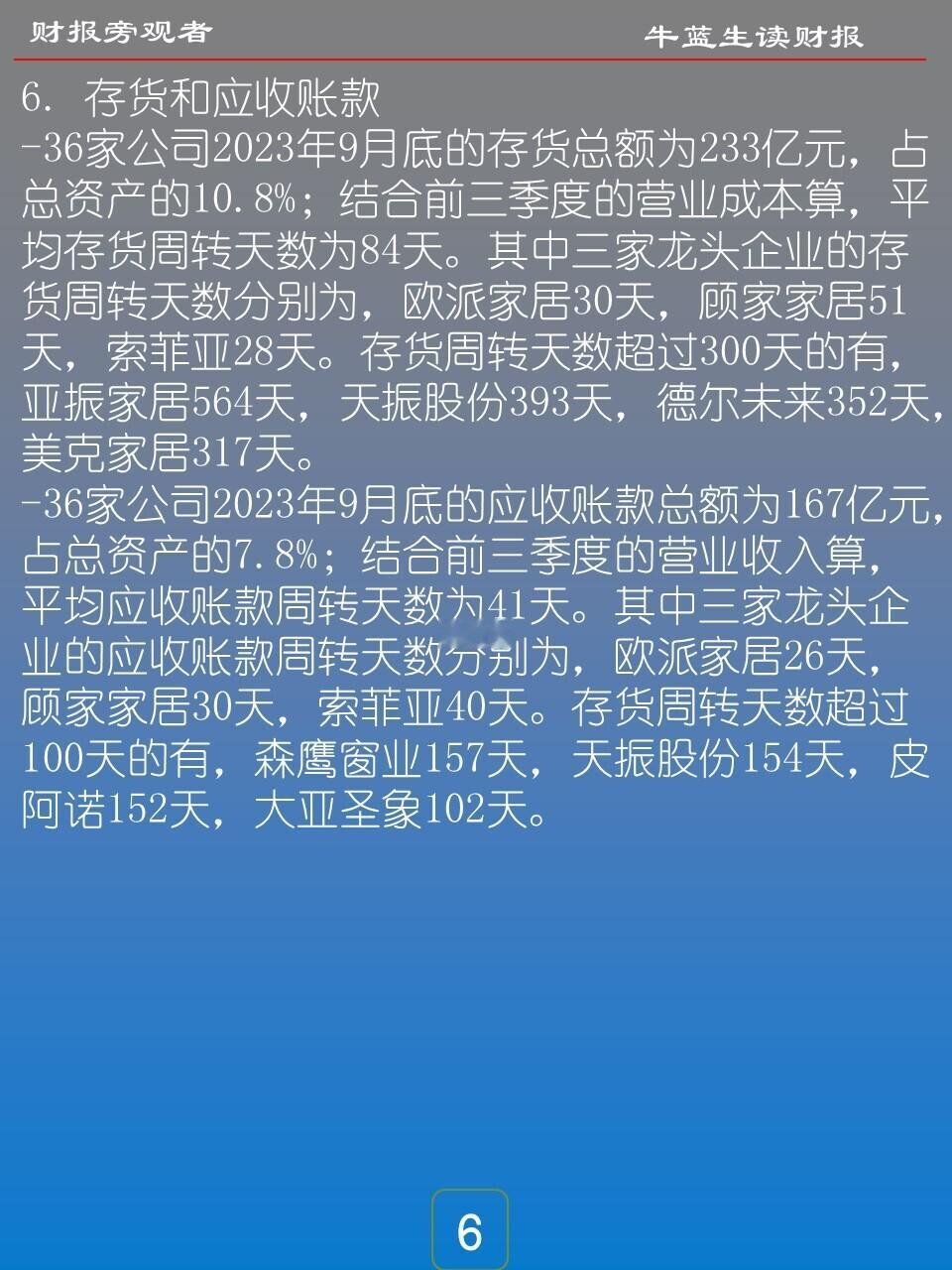

-美克家居的资产结构非常不健康,总资产中非流动资产占比63%,整体流动性非常差;而流动资产占比37%,流动资产的60%是存货。所以公司整体的资金链是非常紧张的。在竞争激烈,产能利用率不高的情况下,过高的非流动资产成为公司的负担。

-美克家居相比其他的家具上市公司,美克家居的资产负债率也是偏高的,行业36家公司平均资产负债率48%,而美克家居是60%。

-2023年前3季度,美克家居的利息支出1.3亿元,对公司来说是不小的负担。

3. 运营效率低下

-2023年前3季度,美克家居人均营业收入33万元,远低于行业平均值58万元。

-按2023年3季度末的库存余额和2023年前三季度的营业成本计算,美克家居的存货周转天数为317天,而行业平均是84天。

-按照前3季度的营收(简单年化)和季末总资产计算的总资产周转率,美克家居的表现也是非常差的,美克家居总资产周转率46%,而行业平均是70%。

4. 业务的精简和取舍

-美克家居2022年的营收55%来源于内销-零售,44%来源于外销-批发,毛利率分别为58%和23% ......