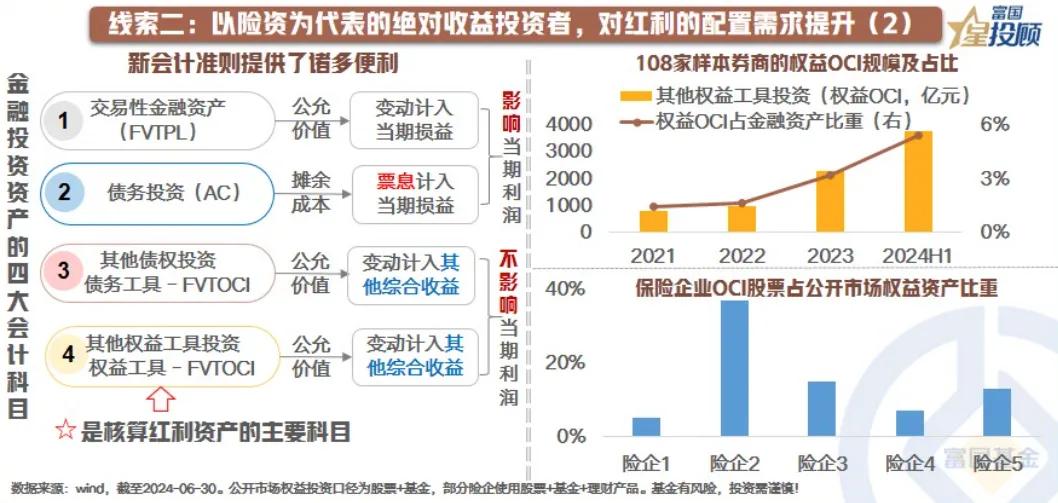

【星图说】低利率时代,红利策略为何值得?(六) 线索二:以险资为代表的绝对收益投资者,对红利的配置需求提升(2) 根据金融工具的分类标准,金融投资资产可以细分为四个科目,其中涉及到权益工具投资的有两类:一类是FVTPL,即以公允价值计量且其变动计入当期损益的金融资产;另一类是FVTOCI,以公允价值计量且其变动计入其他综合收益的金融资产。 这两种方式有何区别?如果我们以10元的价格买入股票A,在一定期间内股票A价格下跌1元,分红1元。如果用FVTPL的会计科目,对当期利率的影响是价格变动-1元,加上分红1元。此时对于当期利润的影响是公允价值变动(-1)+分红(1)=0。如果是以FVTOCI计量,公允价值变动(-1)将计入其他综合收益中,对当期利润产生影响的是分红(1)。 可以看出,新金融会计准则的实施为险资和券商自营增配红利资产提供了诸多便利。主要有两方面的好处: ● 其一,在股价波动频繁的市场环境中,由于公允价值变动不计入当期利润表,这在很大程度上能够平抑股价波动对公司利润表造成的短期扰动,使得公司的财务报表在短期内能够呈现出相对稳定的利润水平,避免因股价的大幅波动而对公司的经营业绩表现产生过度影响; ● 其二,当高股息股票进行分红时,这些分红可以直接计入收益,为公司带来实际的现金流和利润贡献,进一步增强了公司在当期的盈利表现,有助于公司在追求绝对收益的同时,维持良好的财务状况和市场竞争力。 (市场有风险,投资需谨慎)