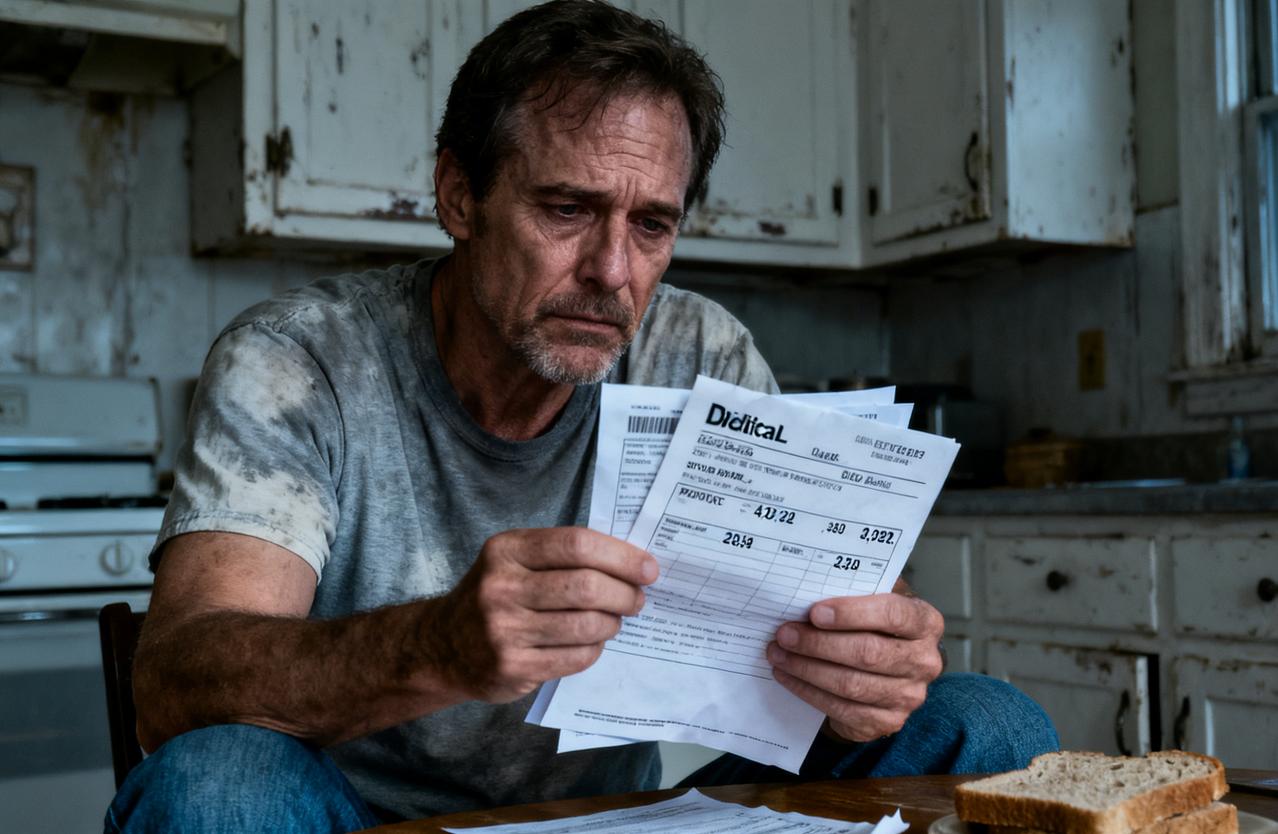

美国的斩杀线这个事已经发酵了三天,全世界都知道了,所有公知都闭嘴了,没有任何一个公知敢站出来说话,因为美国的斩杀线完全颠覆了公知的认知,这一下把所有公知的脸都给打肿了。 所谓的“斩杀线”说白了就是游戏里的血条临界值,跌破就会被一套连招带走;放到美国社会,就是普通人从体面生活坠入生存深渊的生死线。只要财务、信用或生存资源触碰到这个阈值,一套制度性组合拳就会把人推向万劫不复的境地,再也无法翻身。 以前公知绝口不提这些,只把华尔街的繁华、硅谷的精英生活当样板,却对光鲜背后被“斩杀线”吞噬的普通人视而不见。 就像最近爆火的西雅图流浪汉视频里的案例:年薪45万美元的程序员杰克,本是顶尖中产,却要每月背负1.2万美元房贷、3000美元车贷和1500美元保险,工资刚到账就被账单瓜分。 一场突如其来的裁员让他现金流断裂,房贷断供后房子被拍卖,一场急诊花了6万美元,医保仅报销1.2万,剩余债务直接导致信用破产。 没了固定住址,他成了雇主眼中的“不稳定因素”,从CBD精英沦为桥洞流浪汉,只用了半年。 这样的故事并非个例,美国住房与城市发展部数据显示,2024年全美无家可归者达77.1万人,其中近七成是曾经的中产、退伍军人或小企业主,他们只需踩一次坑,就会被“斩杀线”彻底淘汰。 公知总吹嘘美国福利体系完善,说在美国不用担心生病、失业,现实却截然相反。美联储数据显示,37%的美国人连400美元应急钱都拿不出来,即便收入前15%的高薪群体,扣完税和贷款后每月可支配收入也只剩三四千美元,根本无积蓄抗风险。 医疗债务更是触发“斩杀线”的头号杀手,科罗拉多州司法部报告显示,美国66.5%的破产案例与医疗账单直接相关,即便有医保的家庭,也有60%会因治疗项目不在报销范围而陷入破产。 一场小手术就要花1.2万美元,是中国同类费用的十倍以上,这样的“福利保障”,到底是保障还是收割? 致命的还是“斩杀线”的连锁反应机制。在美国,信用分就是第二张身份证,一旦债务违约,信用分暴跌,随之而来的是租不到房、贷不到款、找不到正经工作,甚至开手机卡都受影响。 无固定住址更难就业,长期失业导致医保断供,小病拖成大病,陷入“没钱看病→债务加重→更难就业”的死循环。 美国的驱逐制度更是雪上加霜,欠租后房东凭法院令可立刻赶人,连个人物品都可能被扣押,这一脚直接把人踹过“斩杀线”。 此前纽约长岛购物中心就发生悲剧,两名无家可归者躲在垃圾箱避寒,却被垃圾车挤压致死,这样的场景,哪有半分公知口中“人间天堂”的样子? 有人说这是个人不存钱的问题,实则是美国制度设计的“精准围猎”。美国实行“随意雇佣制”,雇主可无理由裁员且不付补偿金,失业救济金每周仅400美元,最长领26周,根本不够维持基本生活。 住房方面,加州仅16%的人能买得起中等价格住房,纽约经济适用房空置率不足1%,房租要占普通人收入的30%-50%。 还有“福利悬崖”悖论:家庭年收入4万美元左右时还能享受食品券等福利,可收入提升到6-8万美元后,福利大幅削减,却要全额承担医保、房租,月末可支配现金反而更少。这意味着越努力越易暴露在风险下,一旦受创就会被系统迅速“斩杀”。 复旦大学教授沈逸曾指出,美国资本主义的真正特征,就是“斩杀线”的存在。这种制度以资本私有制为核心,政策出发点是“保障资本完整”,而非守护人的生存尊严。 资本眼中,只有能增值的人才能留在“斩杀线”之上,暂时无法创造价值的人便会被淘汰。 就像加州四年花170亿美元应对无家可归问题,却大多用在“清理街道”上,而非提供住房救助。这种“惩罚性治理”让流浪汉生存空间愈发狭小,他们的平均寿命仅50岁,比美国人均寿命少26岁,75%的人会在3年内死亡。 我们讨论美国“斩杀线”,并非否定其所有成就,美国确实有顶尖科技和精英教育体系,顶层1%家庭掌握32.3%的财富。 但一个好的社会,不该只有向上攀爬的阶梯,更该有防止坠落的安全网。公知故意忽略美国社会的另一面,把个别精英生活包装成全民常态,用虚假幻象误导大众。 如今“斩杀线”事件曝光,所有谎言不攻自破,这也是他们集体闭嘴的原因——再狡辩,也抵不过触目惊心的案例和数据。 说到底,没有哪个国家是完美的。我们真正该追求的,是有温度的社会,让普通人遇困时有缓冲、跌落时有支撑,而非被冰冷制度无情“斩杀”。 公知的沉默,印证了其言论的虚伪;美国“斩杀线”的存在,也提醒我们:别被虚假幻象迷惑,脚踏实地完善民生保障体系,才是对普通人最好的守护。

用户10xxx35

[打脸]都不用讲什么“斩杀线”,就说晚上不能出门这种事情,绝不是一个先进国家该有的样子。