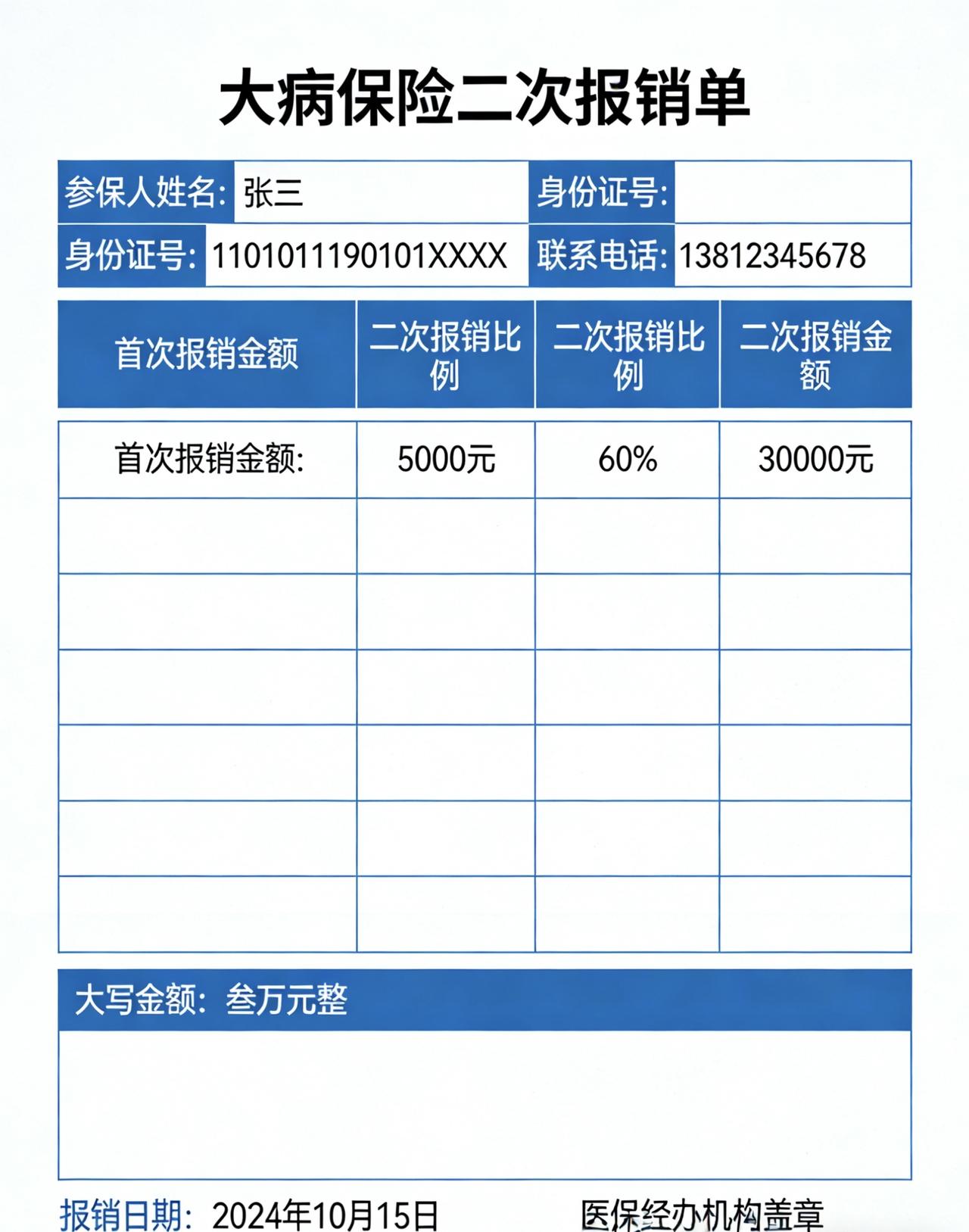

农村医保不交的后果,2026年新规下真的会“省小钱亏大钱”! 又到了一年一度的农村医保(城乡居民医保)缴费季。村干部在村里大喇叭喊破了嗓子,很多人却还在犹豫:一家六口一年要交两千多块,交了这个钱,一年到头没进过医院,是不是白交了? 如果你也有这种想法,或者今年正打算“断缴”试试,那么2026年的这个新规,你一定要竖起耳朵听清楚。因为从今年开始,断缴的后果,远比你想的要严重得多! 一、最大的变化:“等待期”来了,生病再交来不及了 很多人以前觉得,医保不就是个“消费”嘛,今年身体好就不交,明年万一病了,明年再交不就行了? 大错特错! 从2025年起(影响2026年待遇),国家出了参保长效机制,专门针对这种“投机取巧”的心理。根据新规,只要你断缴了,再想重新参保,对不起,请先进入“等待期” 。 · 什么是等待期? 就是你交了钱,不能马上报销,得等几个月。在这几个月里生病,花的每一分钱都得自己扛,医保一分不报! · 怎么算? 只要断缴1年,再参保就有3个月固定等待期。断得越久,等待期越长(每多断1年,增加1个月变动等待期)。 打个比方:你2025年没交,2026年生病了才想起来去交。即便你交了钱,也至少要等3个月才能用医保。如果是大病,这3个月的自费费用,可能拖垮一个家。 二、你交的400元,其实是在保住国家给的700元“大红包” 很多人只看到自己要掏400元,却没看到背后的另一笔账。 2026年居民医保个人缴费标准为400元/人,但国家财政补助每人不低于700元。也就是说,你交400元,你的医保账户里实际有1100元的保障额度。 如果你不交: 1. 白白放弃700元补贴: 这700元是国家实打实给的福利,只有你参保了才有。不交,意味着你主动放弃了这笔“白送”的钱。 2. 失去了整年的“避风港”: 哪怕是一个小小的阑尾炎手术,现在住几天院也得花个万儿八千的。有医保,能报个七八成;没医保,这些钱就得从你的血汗钱里硬掏。 三、算算经济账:不交医保到底亏多大? 咱们来给农村的父老乡亲算三笔细账,看看那些“看不见的损失”: 1. 门诊慢特病报销没了(长期吃药的亏大了) 村里的老人,很多都有高血压、糖尿病。如果不交医保,平时去村卫生室拿降压药、降糖药,全额自费。而参保的话,很多地方“两病”门诊用药可以报销50%以上,一年下来能省好几百块药钱。 2. 大病保险“自动作废” 基本医保后面还跟着一个“大病保险”,这是不需要额外交钱的。一旦得了癌症等重病,住院费用经过基本医保报销后,大病保险还能“二次报销”,封顶线往往有二三十万。断缴了,这道最后的防线也没了。 3. 生育费用没处报 家里添丁进口是喜事,但生孩子的费用也不低。现在居民医保也能报销生孩子的费用(如剖腹产),断缴了,这笔钱又得全额自费。 四、别听人瞎说“交不起就不交”,那是跟钱过不去 有人觉得,我年轻力壮,一年到头也不感冒,交了就是浪费。 其实,医保的本质是“我为人人,人人为我” 。你健健康康,你交的钱是在帮助村里那些生病的老人、邻居。等你老了、病了,那时候年轻力壮的人交的钱也在帮你。这是一种互助。 而且,国家现在为了鼓励大家连续参保,还出了激励政策: · 连续参保奖励: 连续参保满4年,之后每多缴1年,大病保险最高支付限额会提高(比如有的地方规定提高3000元甚至4000元)。 · 零报销奖励: 如果今年你没生病没报销,第二年你的大病保险额度同样会提高。这不就是给“健康的人”发福利吗? 五、写在最后 农村医保,对于有钱人来说可能不算什么,但对于咱们普通农村家庭,它是最基础的“保底”。一场大病,对于一个没有医保的家庭,可能是灭顶之灾;对于一个有医保的家庭,虽然也难过,但至少还有国家在背后撑着。 2026年,千万别再“赌”自己不会生病了。 花400元买一年的安心,买全家的安稳,这笔账,怎么算都划算! 转发提醒身边的亲戚朋友!千万不要因为省这几百块钱,将来花几万甚至几十万的冤枉钱! (本文根据2025-2026年国家及地方医保最新政策综合整理,具体报销比例及等待期细则请咨询当地医保局)