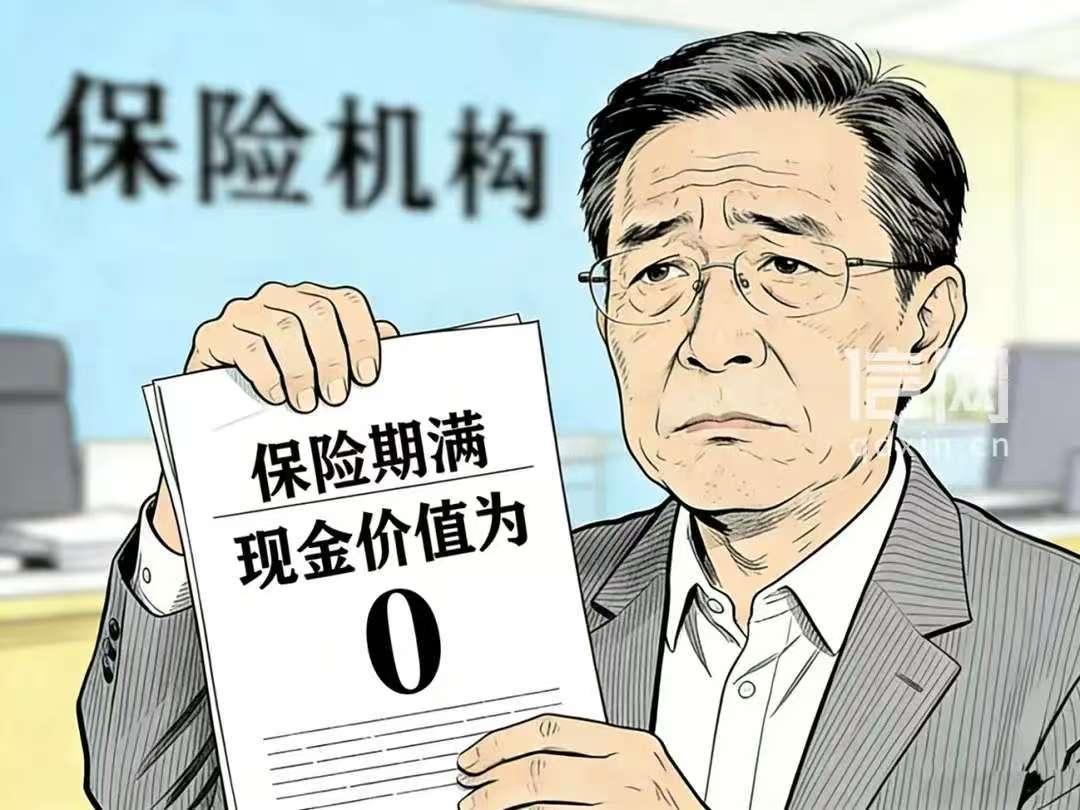

陕西宝鸡,一男子给儿子买了份“储蓄返本+分红”的保险,年交13354.8元,缴费期10年,可13年后,男子突然得知,这份保险有效期是27年,第27年本金是0,而且,儿子80周岁后,保险公司不再承担保险责任,也一分本金不给,男子觉得自己被忽悠了,一纸诉状告上法庭,案子经过2审,最终判决出乎意料。 刘先生一直想着给儿子攒点钱,以后能有个保障。 2011 年 6 月,在保险公司业务员的热情推荐下,他给儿子买了一份“储蓄返本 + 分红”的保险。 业务员说得那叫一个天花乱坠,说这保险既能存钱,每年还能拿分红,以后本金肯定能拿回来,刘先生一听,觉得挺靠谱,就痛痛快快地签了合同。 合同里写着,每年要交 13354.8 元保费,得连续交 10 年。刘先生想着,就当是给儿子存笔钱,以后肯定能派上用场。 于是,他每年都按时交钱,10 年下来,一共交了 133548 元。 这期间,保险公司也返还了一些生存年金,加起来有 47069.89 元。 日子就这么一天天过着,到2024 年9月初,刘先生却得知,这份保险保单年度一共27年,到第 27 年末,现金价值居然是0。 而且儿子要是年满 80 周岁,保险公司就不再承担保险责任了,合同期满也不会返还本金。 刘先生一听,脑袋“嗡”的一下,这和自己当初买保险时想的完全不一样啊,自己就是冲着储蓄返本去的,现在本金都没了,这不是被忽悠了吗? 刘先生越想越气,和儿子一商量,决定把保险公司告上法庭,要求解除保险合同,让保险公司返还全部保费,还得支付资金占用利息。 一审的时候,法院仔细调查发现,保险业务员明明知道刘先生买保险是为了储蓄,可就是没把合同里“期满现金价值为0、无本金返还”这些关键信息,清清楚楚地告诉刘先生。 就因为这样,刘先生在啥都不知道的情况下买了保险,结果储蓄的目的落空。 最后,法院判决解除合同,让保险公司全额返还刘先生已交的保费,还得支付利息。 可保险公司不服,提起了上诉。二审法院又重新审理,还是觉得保险公司在签合同的时候,没把关键信息说清楚。 合同期满后,刘先生能拿到的钱比交的保费还少,和储蓄预期差得太远了,合同目的没法实现,符合解除条件。 不过,法院也考虑到保险公司已经返还了部分生存年金,最后判决保险公司返还差额保费 86478.11 元。 这事儿给咱们提了个醒,买保险可得擦亮眼睛,别光听业务员忽悠,关键信息一定要弄清楚,不然到时候吃亏的可是自己。 有人说,不少业务员为完成指标,赚取佣金,在业务中弄虚作假、断章取意,欺诈误导客户,造成客户损失,这是一种诈骗行为,应列为违法犯罪。 买保险的前提是:要么自己能看懂保险合同条款,要么能找到靠谱的保险业务员,否则还是慎重购买。 有人说,老刘没弄明白吧,只要小刘好好活着还能拿十几万生存金,那不就是回本还有分红了吗? 这起保险纠纷案实在值得大家好好琢磨。刘先生本是出于对儿子未来的保障考虑才买保险,结果却陷入这样的困境,实在令人同情。 而保险业务员在推销时夸大其词,只说好处不提关键风险,这种行为严重损害了消费者的信任。 保险本应是给人们生活提供保障的工具,可如今一些业务员为了业绩不择手段,让保险变了味。 从消费者角度看,在购买保险时往往处于信息弱势地位,对复杂的合同条款难以完全理解。 这就要求业务员秉持诚信原则,如实告知所有重要信息。 而保险公司也应加强对业务员的培训和管理,规范销售行为,不能只看重业绩而忽视消费者权益。 同时,消费者自身也要提高警惕,不能仅听业务员的一面之词,购买前要仔细研读合同,必要时寻求专业人士帮助。 《民法典》第496条规定:采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式,提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。 在此案例中,保险合同为格式条款,业务员未就“期满现金价值为0、无本金返还”等关键信息向刘先生说明,导致刘先生在不知情下投保,合同目的无法实现,法院据此判决保险公司承担相应责任,符合该法条精神。 对此,你怎么看? 关注@运良说法 学法律知识不迷路

66

保保险公司等于骗子公司

用户17xxx39

保险业务员都不是保险公司正式职工,你细品

用户14xxx04 回复 02-27 18:48

业务员属于第一道韭菜,入职后都是被忽悠先给自己买,再去找亲戚,朋友,最后就自己辞职了。

出家人

我们的保险就是诈骗分支[静静吃瓜]

老刘

你倒是说下是哪家保险啊

用户10xxx45

合同谁能看懂?厚厚的一大本,还都是术语,推销员随便说

用户10xxx66

大部分保险就是诈骗,除了强制险