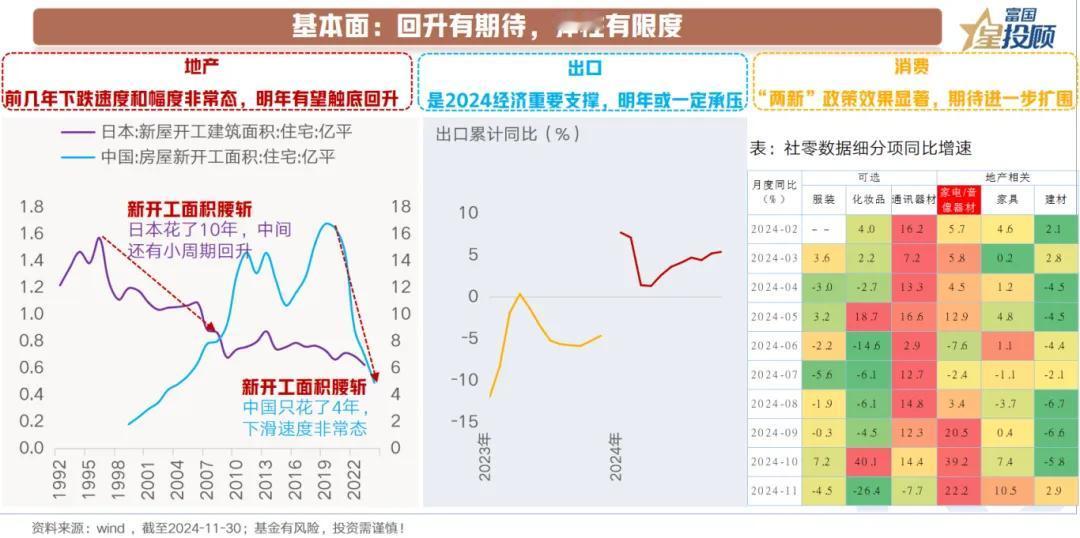

【星固收】债市回眸与展望(四) 基本面:回升有期待,弹性有限度 撇去宏大的视角,回到国内经济最核心的驱动力,2025年经济的探讨或主要聚焦于以下3点: 关于地产:地产销售面积的断崖式下滑无疑是近年经济承压的重要原因。那么地产跌到哪了呢?以新开工面积来看,自2020年的高峰16亿平,下行至当前的不足7亿平,仅仅用了4年时间。对比日本来看,其新开工面积自1996年的高峰1.57亿平下行至2007年的0.88亿平,花了10年左右的时间,而且在这10年间还有小周期回升。可见,国内前几年的下跌速度和幅度都非常态,随着政策发力,明年有望触底回升。当然,考虑到人口结构的长期变化,回升弹性有限。 关于出口:出口是2024年经济的重要支撑。看向2025年,出口或面临一定的压力。背后原因主要在于2点:一是,关税问题带来的出口需求变化。二是,欧洲地区本身的需求或存在回落的可能。美国和欧洲占我国出口增速比例整体约为35%。 关于消费:扩大内需无疑是2025年国内政策发力的核心着力点。近年来受到收入预期的变化,消费对于GDP的拉动贡献率持续回落,自2021年的5.3%回落至2024年Q3的2.4%。对于未来消费的改善:一方面是收入预期变化提升消费能力,这属于慢变量。另一方面,政策发力提升消费意愿。可以看到,11月社零增速里,家电录得20%以上的增速,体现出“两新”政策效用。 总结而言,地产、出口、消费里面,有改善项、也有承压项。结合经济结构转型的背景,经济修复有期待,但弹性或有限度。 (市场有风险,投资需谨慎)