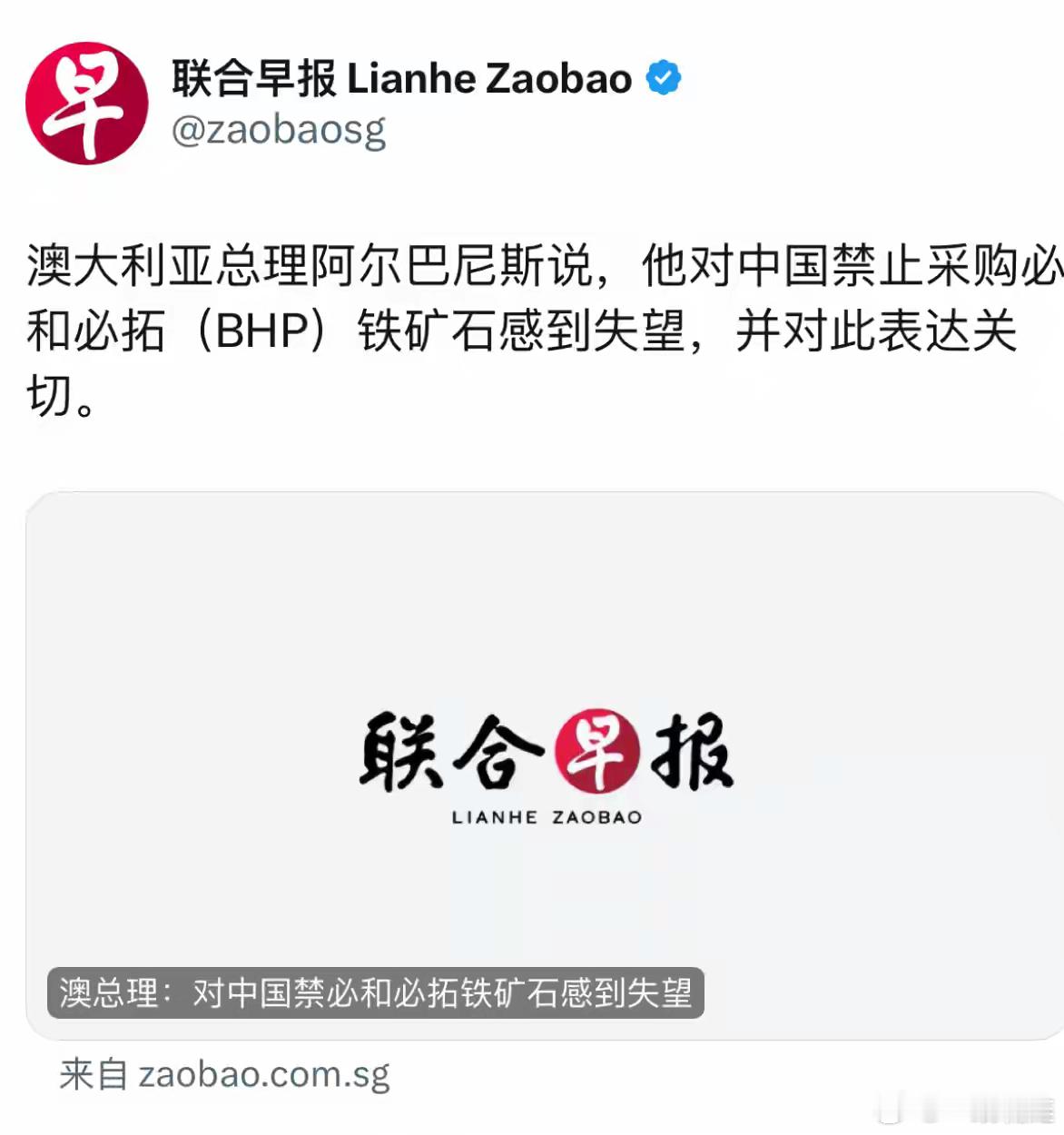

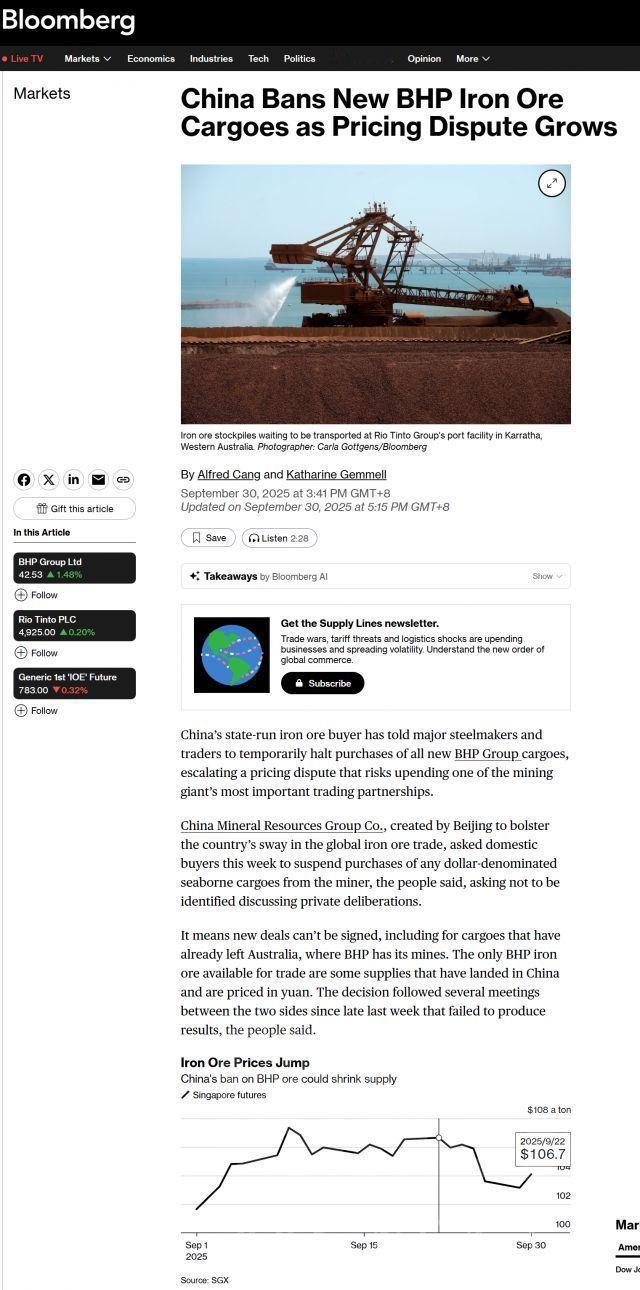

必和必拓宣布,将斥资8.4亿澳元(约合5.54亿美元)用于扩建其位于南澳大利亚州的奥林匹克坝地下铜矿项目,以期提高这种关键导线金属的产量。 必和必拓砸下 8.4 亿澳元扩建奥林匹克坝铜矿的举动,看似是瞄准全球铜需求的布局,实则从头到尾都在围着中国市场打转,所谓 “无视中国” 的说法不过是自欺欺人的幌子。这背后藏着的全是对中国新能源产业刚需的精准算计,可算计得越精明,越暴露它离了中国就玩不转的致命软肋。 先得戳破一个基本事实:中国早就成了全球铜市场的 “压舱石”。全球精炼铜产量里,中国占了 45% 以上的份额,消费端更是实打实的 “半壁江山”,这还没算上新能源产业带起来的爆炸式增量。就拿新能源汽车来说,业内早就算过这笔账,一辆纯电车的用铜量能达到 80 公斤以上,插混车型也得 60 公斤,可传统燃油车才用 23 公斤左右,差了三四倍不止。 2024 年中国新能源汽车产量已经突破 3000 万辆,光这一块新增的铜需求就抵得上不少中小国家的全年消费量。再看光伏产业,每 GW 光伏装机对应的铜消耗量就得 5000 吨上下,2025 年全球光伏装机目标是 540GW,这里面中国占了近一半的份额,算下来又是几十万吨的需求。 更别说风电、储能这些领域,单位用铜量都是传统能源的两三倍,中国在绿色能源转型上的步子越快,对铜的刚需就越刚性。必和必拓财报里都写着,全球铜需求增长 70% 的动力来自新兴市场,而新兴市场的核心就是中国,它能不清楚这点? 再看必和必拓自己的家底,铜矿早就成了它的 “救命稻草”。2025 财年它的铜总产量突破 201.7 万吨,创了纪录,对集团基础 EBITDA 的贡献率从 29% 飙到 45%,反倒是以前的主力铁矿石业务拖了后腿。 这就不难理解它为啥敢砸钱扩建 —— 铁矿石赚不到的钱,得靠铜补回来,而铜的销路,基本攥在中国手里。奥林匹克坝这个项目可不是小打小闹,必和必拓规划的是分阶段把产量翻倍,这么大的增量,除了中国没人能接得住。 过去这矿七成以上的铜都得运到中国,要么进了炼厂变成精炼铜,要么直接供到新能源车企的生产线,要是没中国市场兜底,这些铜堆在澳洲仓库里就是一堆废金属,连仓储费都得赔进去。 有现成的例子摆在那,力拓当年就栽过类似的跟头。它在蒙古国的奥尤陶勒盖铜矿,几乎所有产品都销往中国,结果因为达赖窜访蒙古的风波,中国收紧了口岸政策,不仅加征费用,还要求铜矿和煤炭共用一个口岸,直接造成供应链断裂。 力拓急着找日本试销,可蒙古国被中俄包围,物流成本高得吓人,根本没法常态化供应,最后连铜矿的供电都成了问题 —— 毕竟电力都是中国公司提供的。 这事儿充分说明,国际矿商再大的矿,离了中国市场就是 “死矿”,必和必拓天天跟同行打交道,不可能看不到这个教训。 再说其他市场,根本顶不上中国的分量。美国倒是想搞本土铜矿,还拉着必和必拓、力拓聊亚利桑那州的项目,可 2024 年美国精炼铜进口里,中国占比还不到 1%,主要靠智利、加拿大这些国家供应,自身消化能力有限。 欧洲新能源发展虽快,但市场规模比中国小太多,而且欧洲铜加工产能不足,就算想买也接不住奥林匹克坝的增量。 剩下的新兴市场要么需求没起来,要么缺配套的炼厂和加工产业,想让它们消化必和必拓的扩建产能,纯属做梦。必和必拓自己也清楚,每年 110 亿美元的资本支出砸在铜矿上,赌的就是中国新能源产业不会停步,赌的就是中国不得不买。 铜价的走势更能说明问题,这两年铜价上涨 71%,核心驱动力就是中国新能源用铜的爆发式增长。2023 年全球新能源用铜量已经达到 298 万吨,占比从 3% 冲到 11%,预计到 2030 年还要涨到 25%。 必和必拓想坐地起价,就是看准了中国新能源车企、光伏企业的生产线不能停,铜作为 “导线金属” 没有替代品,就算价格涨点也得买。 可这恰恰是它的死穴 —— 中国要是减少采购,或者把订单分给智利、秘鲁的矿企,必和必拓的扩建投入就得打水漂。要知道,它的铜矿业务已经扛着集团近半的利润,一旦中国市场有风吹草动,整个公司的业绩都会受牵连。 说到底,必和必拓这 8.4 亿澳元花得看似底气十足,实则虚得很。它算准了中国的刚需,却忘了自己更离不开中国这个 “大买家”。 全球一半以上的铜消费在中国,新能源转型的大趋势又明摆着,除了中国,没有哪个市场能撑起它翻倍的产能。 所以说它敢无视中国,纯属自吹自擂,真要是离了中国市场,这笔扩建投资就是砸在地下的废工程,这点必和必拓比谁都清楚,不过是揣着明白装糊涂罢了。

十三月十七日

兔子:好说好说,兔币结账