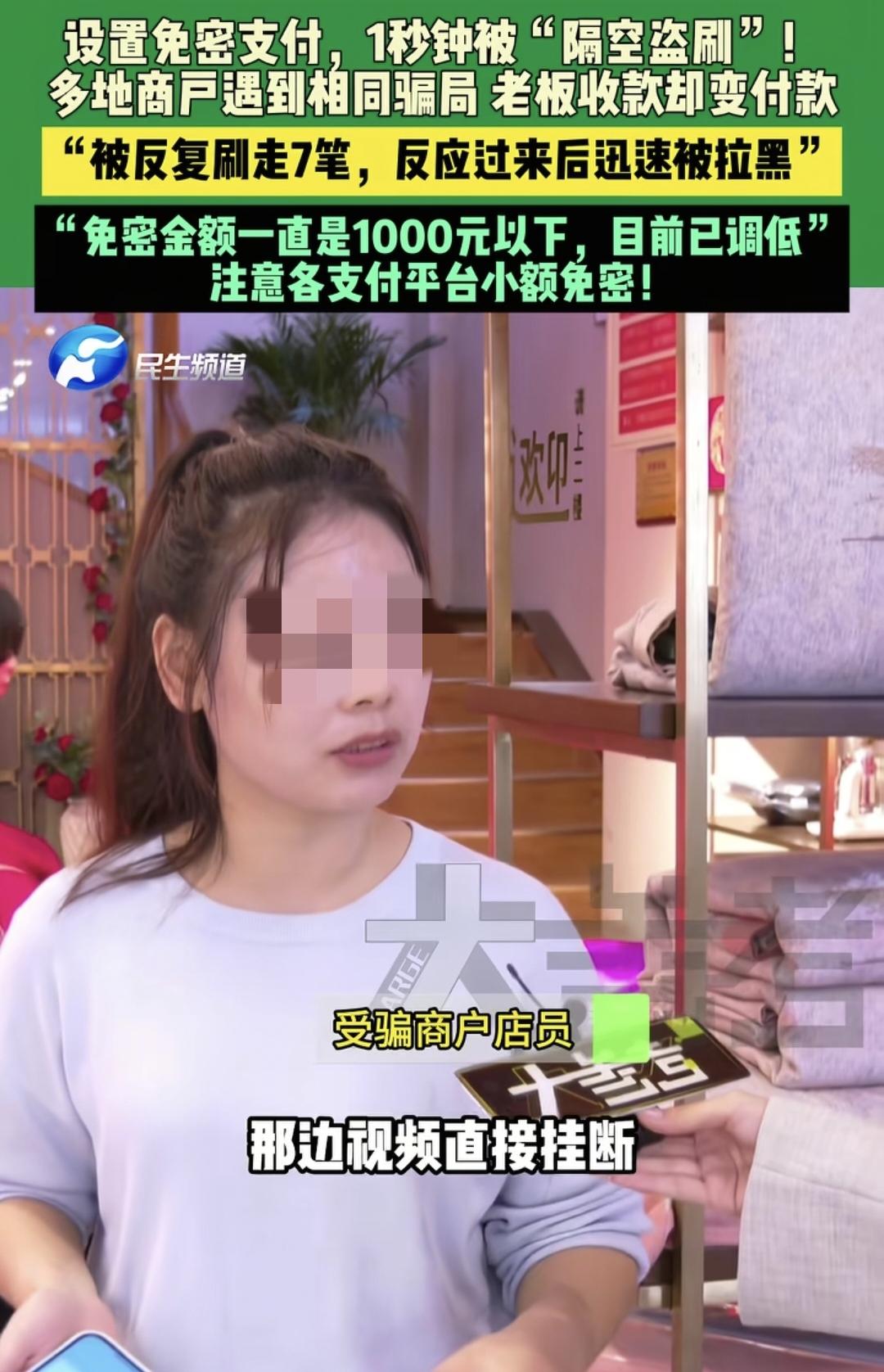

“你把收款码打开一下,我扫视频里的码就能付款。”河南一女子照做后,钱没收成,反被扫走7笔!骗子只用十秒,隔空盗走896元,这一幕让无数做生意的人心头一紧。 李女士是河南开封的一家家纺店老板,平时靠微信和支付宝接单。几天前,一个自称“要买床被子”的顾客加了她的好友,说想下单,让她送货上门。李女士想着顾客主动联系,多半是生意上门,就爽快通过。聊天中,对方说要先付款,李女士便把自己的收款码发了过去。没想到,对方回复一句:“扫不了,二维码用不了。” 李女士有点奇怪,这个二维码她天天收钱都用,从来没出过问题。正当她疑惑时,对方直接打来了视频电话,说:“您用另一部手机打开支付宝,我扫视频里的码就能付款。”李女士想着对方真心想买,没多想就照做。 她打开了支付宝的“收付款”页面,对方催促着:“快一点,信号不太好。”就在她切换到“收款码”的那几秒钟里,对方隔着视频截图了李女士的付款码。几乎同时,她的手机连续弹出七条扣款通知——896元瞬间被划走。 当她回过神时,那位“顾客”已经挂断视频并将她拉黑。李女士这才意识到,自己是被“隔空盗刷”了。原来,支付宝打开“收付款”时,系统默认先显示的是付款码(即你向别人付款的码),只有再点击“收钱”才会切换到收款码。骗子正是利用这个切换间隙,截取了付款码,通过扫码设备完成免密扣款。 李女士懊恼不已,连忙报警。警方调查发现,这种手法已在多地出现:骗子冒充顾客或订房人,以“二维码扫不上”为由要求视频演示,趁受害人切换界面时,截图动态付款码完成盗刷。这类骗局往往利用商家的信任心理和免密支付功能,短短几秒便能完成。 从法律角度看,这名“顾客”的行为已经涉嫌盗窃罪。根据《刑法》第264条规定,盗窃公私财物,数额较大或多次盗窃的,处三年以下有期徒刑、拘役或管制,并处或单处罚金。骗子通过视频骗取他人付款码、隔空扫码盗走钱款,属于秘密窃取财物,构成刑法意义上的盗窃行为。如果累计盗刷金额超过1000元,就可认定为“数额较大”,依法追究刑事责任。 在司法实践中,类似案件屡见不鲜。行为人虽未直接接触受害人,但利用信息手段远程操作,仍符合“盗窃罪的客观要件”。法院一般会根据其主观故意、实施方式及金额大小进行定罪量刑。对于李女士案这样的情形,一旦抓到嫌疑人,将面临刑事立案与追赃处理。 这起事件也揭示了支付安全中的“人性漏洞”。过去人们防的是“黑客入侵”,如今骗子却靠“视频通话”就能盗钱。很多商家为了图省事,把支付宝默认免密额度设在1000元以下,殊不知,这正是骗子下手的“门槛”。免密并不等于安全,它是方便的工具,也可能成为风险的通道。 而李女士的遭遇并非孤例。开封警方表示,已有多名商户被骗:有的经营服装店,有的开旅馆,还有人做餐饮。骗子套路几乎一模一样——先加好友,以急需付款为由诱导视频,再趁受害人切换二维码时截取付款码。短短几秒,钱款被一扫而空。 警方总结,这类诈骗有三个明显特征:一是骗子主动要视频通话,以“收款码扫不上”为由制造紧迫感;二是让受害人反复切换界面,以捕捉付款码;三是一旦成功盗刷,立即拉黑对方,断绝联系。 那么,普通人该如何防范?法律专家给出了四条建议:第一,调低免密额度。支付宝、微信默认免密支付额度是1000元,建议改为300元以下,甚至直接关闭。 第二,不通过视频展示二维码。收款码可截图、可打印,但付款码必须当面出示且一次性使用,切勿通过视频、截图或照片展示。第三,保持警惕。任何催促“赶紧付款”的行为都要留心,骗子往往利用你的急躁心理。第四,若被骗,立刻报警并联系支付平台冻结账户。时间越早,追回资金的可能性越大。 在移动支付的时代,越来越多的人习惯于“秒收”“秒付”,可越方便,越容易放松警惕。李女士打开的那一瞬间,不只是二维码,更是骗子预设的陷阱。 从法治角度,这起案件也提醒监管部门:平台在推广便捷功能时,应当同步加强安全提醒和防诈骗机制。例如在用户打开“付款码”时增加风险弹窗,或要求再次确认身份,这些“小动作”,可能就能挡住大风险。 而对普通商户而言,法律意识和防骗意识缺一不可。收款码是“进账门”,付款码是“出钱口”。一个展示的错误方向,可能就让钱瞬间离开自己的账户。 李女士现在依然在配合警方调查。她说,自己不是第一次做生意,却是第一次因为“太信任顾客”而被骗。她的话朴实却有力:“以后再着急成交,也不会再对着视频开付款码了。”